4. वितरणाचा सिद्धांत

“वितरणाच्या सिद्धांताची” दोन मुख्य व्याख्या आहेतः

1. अर्थशास्त्रातील वितरण सिद्धांतः

हा सिद्धांत समाजातील व्यक्ती आणि गटांमध्ये उत्पन्न आणि संपत्ती कशी विभागली जाते याच्याशी संबंधित आहे. हे पुढे तीन मुख्य प्रकारांमध्ये विभागले जाऊ शकतेः

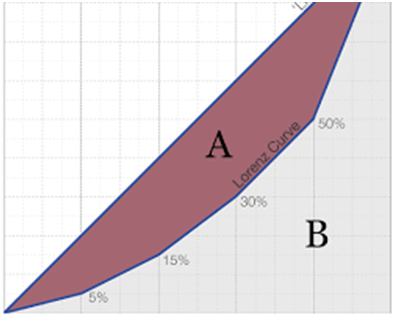

वैयक्तिक वितरणः त्यांचा व्यवसाय किंवा त्यांच्या उत्पन्नाचा स्रोत काहीही असो, व्यक्तींमध्ये उत्पन्नाचे वितरण कसे केले जाते यावर हे लक्ष केंद्रित करते. लोरेन्झ वक्र आणि गिनी गुणांक यासारख्या साधनांचा वापर करून हे अनेकदा दर्शविले जाते.

गिनी गुणांक

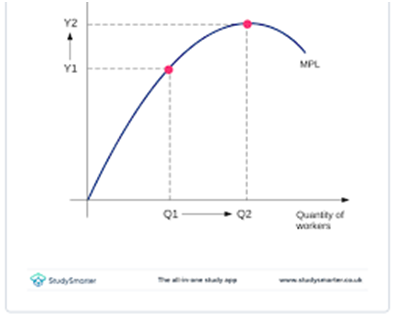

कार्यात्मक वितरणः हे जमीन, श्रम आणि भांडवल यासारख्या उत्पादनाच्या विविध घटकांमध्ये उत्पन्नाचे वितरण कसे केले जाते याचे परीक्षण करते. सीमांत उत्पादकता सिद्धांत आणि भाडे सिद्धांत यासारख्या सिद्धांतांचा वापर करून त्याचे अनेकदा विश्लेषण केले जाते.

सीमांत उत्पादकता सिद्धांत

वितरणात्मक न्यायः नैतिकतेची ही शाखा न्याय्य समाजात उत्पन्न आणि संपत्तीचे वितरण कसे करावे या प्रमाणित प्रश्नाचा शोध घेते. निष्पक्षतेसाठी प्रत्येकाचे स्वतःचे निकष असलेले, वितरणात्मक न्यायाचे अनेक वेगवेगळे सिद्धांत आहेत.

2.गणितातील वितरण सिद्धांतः

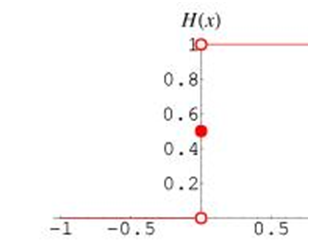

हा सिद्धांत, ज्याला सामान्यीकृत कार्ये किंवा श्वार्ट्ज वितरण असेही म्हणतात, ही कार्यात्मक विश्लेषणाची एक शाखा आहे जी शास्त्रीय कार्यांपेक्षा कार्यांच्या व्यापक वर्गाशी संबंधित आहे. हे डायराक डेल्टा कार्य आणि हेविसाईड स्टेप कार्य यासारख्या नेहमीच्या अर्थाने सतत किंवा भिन्न करण्यायोग्य नसलेल्या कार्यांचा अभ्यास करण्यास अनुमती देते.

हेविसाईड स्टेप फंक्शन

गणितातील वितरण सिद्धांताचे भौतिकशास्त्र, अभियांत्रिकी आणि संकेत प्रक्रिया यासह विविध क्षेत्रांमध्ये उपयोग आहेत.

आकृत्यांसह अधिक विशिष्ट आणि संबंधित प्रतिसाद देण्यासाठी तुम्हाला कोणत्या प्रकारच्या वितरण सिद्धांतात स्वारस्य आहे हे स्पष्ट करणे महत्वाचे आहे.

4.1 भाडे-अर्थ, भाड्याचा रिकार्डियन सिद्धांत, भाड्याचा आधुनिक सिद्धांत-भाडे

“भाडे” हा शब्द दोन मुख्य संदर्भांमध्ये वापरला जातोः दैनंदिन जीवनात आणि अर्थशास्त्रात.

दैनंदिन जीवनात, सदनिका, घर किंवा कार्यालयीन जागा यासारख्या मालमत्तेच्या तात्पुरत्या वापरासाठी दिले जाणारे भाडे हा सर्वात सामान्य प्रकारचा भरणा आहे. भाड्याची रक्कम सामान्यतः मालमत्तेचा आकार, स्थान आणि स्थिती तसेच सध्याच्या बाजारपेठेच्या परिस्थितीनुसार निश्चित केली जाते.

मासिक भाडेः भाड्याचा सर्वात सामान्य प्रकार, ज्यामध्ये भाडेकरू मालमत्तेच्या वापरासाठी दर महिन्याला निश्चित रक्कम देतो.

साप्ताहिक भाडेः मासिक भाड्यापेक्षा कमी सामान्य, परंतु तरीही काही भागात वापरले जाते.

दैनंदिन भाडेः सामान्यतः सुट्टीच्या भाड्यासारख्या अल्पकालीन भाड्यांसाठी वापरले जाते.

सर्वसमावेशक भाडेः भाडे ज्यामध्ये पाणी, वीज आणि कचरा संकलन यासारख्या सुविधांचा खर्च समाविष्ट आहे.

एकूण भाडेः कोणतीही कपात करण्यापूर्वी भाडेकरूने भरलेल्या भाड्याची एकूण रक्कम.

निव्वळ भाडेः मालमत्ता कर किंवा दुरुस्ती यासारख्या सर्व कपातीनंतर घरमालकाला मिळणारी भाडे रक्कम.

अर्थशास्त्रामध्ये, भाडे म्हणजे जमीन, श्रम किंवा भांडवल यासारख्या कोणत्याही दुर्मिळ स्रोताच्या वापरासाठी दिले जाणारे पैसे होय. आर्थिक भाडे हे दैनंदिन भाड्यापेक्षा वेगळे आहे कारण ते नाही

संसाधनांच्या उत्पादन खर्चाद्वारे निर्धारित केले जाते, परंतु त्याऐवजी संसाधन ज्या किंमतीला विकले जाऊ शकते आणि ते तयार करण्याची किंमत यातील फरकाद्वारे निर्धारित केले जाते.

जमिनीचे भाडेः जमिनीच्या वापरासाठी दिलेली रक्कम. जमिनीचे भाडे जमिनीची सुपीकता, तिचे स्थान आणि बाजारपेठेच्या जवळ असणे यावर अवलंबून असते.

मजुरीचे भाडेः मजुरीच्या वापरासाठी दिले जाणारे पैसे. कामगारांचे भाडे हे कामगारांचे कौशल्य आणि अनुभव तसेच त्यांच्या श्रमाची मागणी यावर अवलंबून असते.

भांडवली भाडेः इमारती, यंत्रसामग्री किंवा उपकरणे यासारख्या भांडवलाच्या वापरासाठी दिले जाणारे पैसे. भांडवली भाडे हे भांडवलाची कमतरता आणि त्याच्या वापराच्या मागणीवर अवलंबून असते.

मक्तेदारी भाडेः मक्तेदारीद्वारे नियंत्रित संसाधनांच्या वापरासाठी दिले जाणारे पैसे. एकाधिकार भाडे हे एकाधिकाराने संसाधनांसाठी आकारल्या जाणाऱ्या किंमतीवर अवलंबून असते, जी सामान्यतः उत्पादन खर्चाच्या तुलनेत खूप जास्त असते.

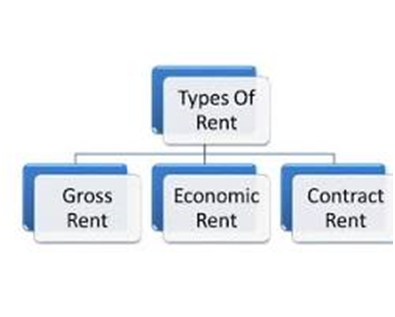

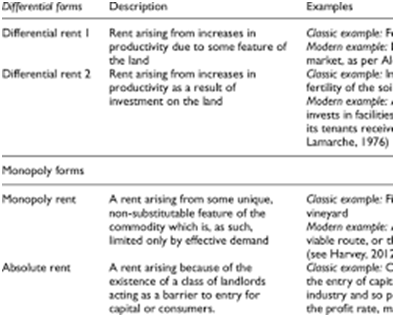

भाड्याचे प्रकार

भाड्याचे प्रकारः

आर्थिक भाडेः हे जमीनमालकाने त्यांच्या जमिनीतील सुपीकता, स्थान किंवा खनिज साठे यासारख्या अंतर्निहित गुणांमुळे मिळवलेले अतिरिक्त उत्पन्न आहे. त्याचा जमिनीत केलेल्या प्रयत्नांशी किंवा गुंतवणुकीशी संबंध नाही.

आर्थिक भाडे

कंत्राटी भाडेः भाडे करारामध्ये नमूद केल्यानुसार, भाडेकरूने मालमत्तेच्या वापरासाठी घरमालकाला दिलेली ही मान्य केलेली किंमत आहे. बाजारपेठेची परिस्थिती किंवा मालमत्तेत सुधारणा यासारख्या घटकांवर अवलंबून ते निश्चित केले जाऊ शकते किंवा बदलू शकते.

कंत्राटी भाडे

अंतर्निहित भाडेः हे असे भाडे आहे जे मालकाने स्वतः मालमत्ता वापरत नसल्यास स्वतः द्यावे लागेल. मालमत्तेच्या मालकीचा हा संधीचा खर्च आहे, जो ते दुसऱ्या कोणाला भाड्याने देऊन मिळवू शकत असलेल्या उत्पन्नाचे प्रतिनिधित्व करतो.

अंतर्भूत भाडे

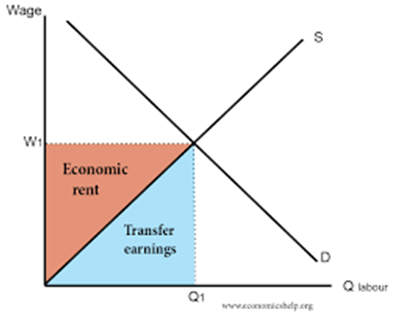

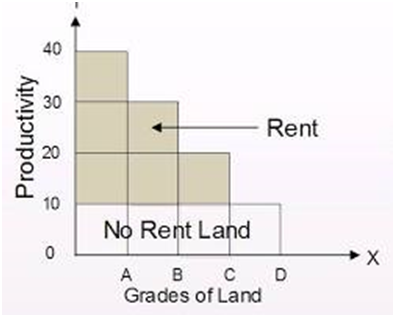

भाड्याचा रिकार्डियन सिद्धांतः 19व्या शतकाच्या सुरुवातीला अर्थशास्त्रज्ञ डेव्हिड रिकार्डो यांनी प्रस्तावित केलेला हा सिद्धांत, जमिनीची गुणवत्ता आणि उत्पादकतेतील फरकांमुळे आर्थिक भाडे कसे उद्भवते हे स्पष्ट करतो.

जमीन एकसंध नाहीः काही जमीन नैसर्गिकरित्या अधिक सुपीक असते, बाजारपेठेच्या जवळ असते किंवा त्यात इतर फायदेशीर वैशिष्ट्ये असतात.

घटत्या परताव्याचा नियमः जमिनीच्या एका निश्चित रकमेवर जसजसे अधिक श्रम आणि भांडवल वापरले जाते, तसतसे किरकोळ (अतिरिक्त) उत्पादन अखेरीस कमी होते.

अल्पभूधारक जमीनः अजूनही लागवड केली जाणारी ही सर्वात कमी उत्पादनक्षम जमीन आहे. त्यात केवळ उत्पादन खर्च (मजुरी, भांडवल इ.) समाविष्ट असतो. पण भाडे मिळत नाही.

अंतर्देशीय जमीनः अधिक सुपीक किंवा अधिक चांगल्या ठिकाणी असलेल्या जमिनीमुळे सीमांत जमिनीपेक्षा जास्त उत्पादन मिळते. हे अतिरिक्त उत्पादन, अल्पभूधारक जमिनीवरील खर्च भागवण्यासाठी आवश्यक असलेल्या उत्पादनापेक्षा जास्त म्हणजे आर्थिक भाडे आहे.

भाडे निर्धारणः अंतर्गामी जमिनीसाठीचे भाडे हे सिमांत जमिनीच्या तुलनेत त्याच्या उत्पादनातील फरकांद्वारे निर्धारित केले जाते. जसजशी लोकसंख्या आणि कृषी उत्पादनांची मागणी वाढते तसतशी शेती कमी सुपीक जमिनीत विस्तारते, ज्यामुळे अधिक उत्पादनक्षम जमिनीचे भाडे वाढते.

भाड्याच्या डायग्र्याचा रिकार्डियन सिद्धांत

एक्स-अक्ष जमिनीवर लागू केलेल्या श्रम आणि भांडवलाचे प्रमाण दर्शवितो आणि वाय-अक्ष एकूण उत्पादन दर्शवितो. निळी रेषा सीमांत जमिनीचे एकूण उत्पादन दर्शवते, तर हिरव्या आणि लाल रेषा अधिक सुपीक जमिनीचे एकूण उत्पादन दर्शवतात. (intramarginal land). निळ्या आणि हिरव्या रेषांमधील छायांकित क्षेत्र हिरव्या जमिनीचे भाडे दर्शवते, तर हिरव्या आणि लाल रेषांमधील छायांकित क्षेत्र लाल जमिनीचे भाडे दर्शवते.

तुम्ही बघू शकता, जमिनीच्या गुणवत्तेतील नैसर्गिक फरकांमुळे आर्थिक भाडे कसे येते याचे मूलभूत स्पष्टीकरण भाड्याच्या रिकार्डियन सिद्धांतात दिले आहे. तथापि, हे लक्षात घेणे महत्वाचे आहे की हे एक सरलीकृत मॉडेल आहे आणि स्थावर मालमत्ता बाजारपेठेतील सर्व गुंतागुंत विचारात घेत नाही.

भाड्याचा आधुनिक सिद्धांत हा डेव्हिड रिकार्डो यांच्या भाड्याच्या शास्त्रीय सिद्धांताचा विस्तार आहे, ज्यात असे म्हटले आहे की भाडे म्हणजे दुर्मिळ आणि इतर जमिनीच्या तुलनेत उच्च गुण असलेल्या जमिनीच्या वापरासाठी दिलेली अतिरिक्त रक्कम आहे. आधुनिक सिद्धांत या संकल्पनेचा विस्तार करून असे सुचवतो की भाडे हे जमिनीव्यतिरिक्त उत्पादनाच्या इतर घटकांवर देखील लागू होऊ शकते, जसे की श्रम आणि भांडवल, जर ते दुर्मिळ असतील आणि त्यांच्यात अद्वितीय गुण असतील जे त्यांना उत्पादक फायदा देतात.

आधुनिक सिद्धांतातील भाड्याचे प्रकार

भाडे टंचाईः उत्पादनाच्या घटकाच्या कमतरतेमुळे अशा प्रकारचे भाडे निर्माण होते. उदाहरणार्थ, एखाद्या विशिष्ट उद्योगात अत्यंत कुशल कामगारांचा मर्यादित पुरवठा असल्यास, ते कामगार समान काम करत असले तरीही, ते कमी कुशल कामगारांपेक्षा जास्त वेतन मिळवू शकतील. त्यांना मिळणारे वेतन आणि वेगळ्या व्यवसायात त्यांना मिळणारे वेतन यातील फरक म्हणजे भाडे टंचाई.

भाडे टंचाई

विभेदक भाडेः उत्पादनाच्या घटकाच्या गुणवत्तेतील फरकांमुळे या प्रकारचे भाडे उद्भवते. उदाहरणार्थ, काही जमीन इतर जमिनीपेक्षा अधिक सुपीक असते आणि त्यामुळे ती प्रति युनिट लागवडीपेक्षा अधिक पिके घेऊ शकेल. अधिक सुपीक जमिनीचा मालक त्याच्या वापरासाठी कमी सुपीक जमिनीच्या मालकाच्या तुलनेत जास्त भाडे आकारू शकेल. जमिनीच्या दोन भूखंडांमधील भाड्यातील फरक हा भाड्यातील फरक आहे.

भिन्न भाडे

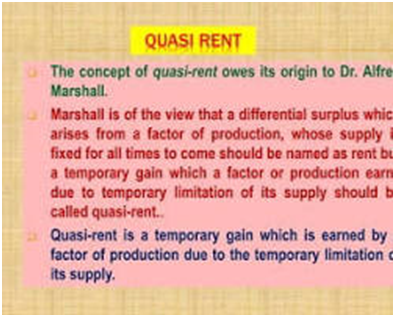

अर्ध-भाडेः या प्रकारचे भाडे ही एक तात्पुरती अतिरिक्त रक्कम आहे जी उत्पादनाच्या घटकांद्वारे मिळवली जाते जी पूर्णपणे गतिशील नसते. उदाहरणार्थ, जर एखादी कंपनी नवीन कारखान्यात गुंतवणूक करत असेल, तर कारखान्यास सुरुवातीला अर्ध-भाडे मिळेल कारण तो बाजारात अशा प्रकारचा एकमेव कारखाना आहे. तथापि, कालांतराने, इतर कंपन्या अशाच प्रकारचे कारखाने तयार करू शकतील आणि स्पर्धेमुळे कारखान्याच्या उत्पादनाची किंमत कमी होईल. परिणामी, कारखान्याला मिळणारे अर्ध-भाडे अखेरीस नाहीसे होईल.

अर्ध-भाडे

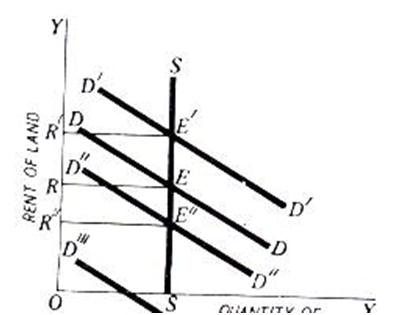

भाड्याच्या आधुनिक सिद्धांताची आकृती

खालील आकृती आधुनिक सिद्धांतातील भाड्याची संकल्पना स्पष्ट करतेः

भाडे आकृतीचा आधुनिक सिद्धांत

आकृती दर्शवते की उत्पादनाच्या घटकासाठी (एस) पुरवठा वक्र वरच्या दिशेने आहे, जे पुरवठ्याचे प्रमाण कमी होत असताना घटकाची किंमत वाढेल हे प्रतिबिंबित करते. घटक (डी) साठी मागणी वक्र खालच्या दिशेने आहे, जे घटकाची किंमत जसजशी वाढेल तसतसे मागणीचे प्रमाण कमी होईल हे प्रतिबिंबित करते. घटकाची समतोल किंमत पुरवठा आणि मागणी वक्रांच्या छेदनबिंदूद्वारे निर्धारित केली जाते (P).

घटकाद्वारे मिळवलेले भाडे हे समतोल किंमतीच्या वरच्या छायांकित क्षेत्राद्वारे दर्शविले जाते. हे क्षेत्र घटकाला प्रत्यक्षात मिळणारी किंमत आणि त्याच्या पुढील सर्वोत्तम पर्यायी वापरात मिळवू शकणारी हस्तांतरण कमाई यांच्यातील फरक दर्शवते.

आधुनिक भाडे सिद्धांत हा शास्त्रीय सिद्धांतापेक्षा भाड्याचा अधिक सामान्य सिद्धांत आहे. हे लक्षात येते की भाडे केवळ जमिनीवरूनच नव्हे तर उत्पादनाच्या इतर घटकांमधूनही उद्भवू शकते आणि हे स्पष्ट करते की उत्पादन घटकांच्या कमतरतेमुळे आणि भिन्न गुणवत्तेमुळे भाडे का उद्भवते.

आर्थिक भाडेः

आर्थिक भाडे म्हणजे जमीन किंवा पुरवठ्यात निश्चित केलेल्या इतर कोणत्याही दुर्मिळ स्रोताच्या वापरासाठी दिले जाणारे पैसे.

हे अतिरिक्त उत्पन्न आहे जे जमीनमालक त्यांच्या जमिनीवरून मिळवतो, उत्पादन खर्चाच्या वर आणि पलीकडे.

जमीन ही दुर्मिळ साधनसंपत्ती असल्यामुळे आणि त्यासाठी नेहमीच मागणी असते, त्यामुळे आर्थिक भाडे आकारले जाते.

जमीनमालक किती आर्थिक भाडे कमवू शकतो हे जमिनीचे स्थान, जमिनीची सुपीकता आणि जमिनीची मागणी यावर अवलंबून असते.

टंचाईचे भाडेः टंचाईचे भाडे हा एक प्रकारचा आर्थिक भाडे आहे जो जमीन, खनिजे किंवा तेल यासारख्या कोणत्याही दुर्मिळ स्रोताच्या वापरासाठी दिला जातो.

एखाद्या वस्तूसाठी किंवा सेवेसाठी उत्पादकाला मिळणारी किंमत आणि उत्पादक स्वीकारण्यास तयार असेल अशी किमान किंमत यातील हा फरक आहे.

दुर्मिळ संसाधनांचा पुरवठा मर्यादित असल्यामुळे आणि त्यांना नेहमीच मागणी असते, त्यामुळे भाड्याची कमतरता निर्माण होते.

विभेदक भाडेः विभेदक भाडे हा एक प्रकारचा आर्थिक भाडे आहे जो वेगवेगळ्या गुणवत्तेच्या जमिनीच्या वापरासाठी दिला जातो.

कमी दर्जाच्या जमिनीपेक्षा उच्च दर्जाच्या जमिनीला जास्त भाडे मिळेल.

याचे कारण असे की उच्च दर्जाची जमीन अधिक उत्पादनक्षम असते आणि ती समान प्रमाणात लागवडीसाठी अधिक उत्पादन देऊ शकते.

कंत्राटी भाडेः कंत्राटी भाडे हे भाडेपट्टी करारामध्ये जमीनदार आणि भाडेकरू यांच्यात झालेल्या करारानुसार दिले जाणारे भाडे असते.

ही ती रक्कम आहे जी भाडेकरूने मालमत्तेच्या वापरासाठी घरमालकाला द्यावी लागते.

जमीनदार आणि भाडेकरूच्या सौदेबाजीच्या सामर्थ्यानुसार कंत्राटी भाडे आर्थिक भाड्यापेक्षा जास्त किंवा कमी असू शकते.

अर्ध-भाडेः

अल्पावधीत पुरवठ्यात निश्चित असलेल्या, परंतु दीर्घकाळासाठी समायोजित करता येण्याजोग्या, टिकाऊ वस्तूच्या वापरासाठी दिले जाणारे पैसे हे अर्ध-भाडे असते.

अर्ध-भाड्यांच्या उदाहरणांमध्ये यंत्रसामग्री, उपकरणे आणि इमारतींसाठी दिले जाणारे भाडे समाविष्ट आहे.

या वस्तूंचा पुरवठा अल्पावधीत निश्चित असतो, परंतु दीर्घकाळासाठी त्यात वाढ करता येते, त्यामुळे भाडेकरू उत्पन्न होतात.

4.2 वेतन-अर्थ-वेतन भिन्नता

1. पगार

पगार भरणा आकृती

एखाद्या कर्मचाऱ्याला ठराविक कालावधीसाठी, सामान्यतः एका वर्षासाठी दिलेली निश्चित रक्कम.

पगार अनेकदा मासिक किंवा द्वि-साप्ताहिक दिले जातात.

पगारदार कर्मचार्यांना आरोग्य विमा, पगारी सुट्टी आणि निवृत्ती योजना यासारखे लाभ मिळणे सामान्य आहे.

2. तासाला मिळणारा पगार

प्रति तास वेतन देय आकृती

एका कर्मचाऱ्याला त्याच्या कामकाजाच्या प्रत्येक तासासाठी ठराविक रक्कम दिली जाते.

किरकोळ किंवा अन्न सेवा यासारख्या वेगवेगळ्या तासांची आवश्यकता असलेल्या नोकऱ्यांसाठी तासिक वेतनाचा वापर केला जातो.

तासाला काम करणाऱ्या कर्मचाऱ्यांना सामान्यतः लाभ मिळत नाहीत.

3.आयोग

कमिशन देयक आकृती

कर्मचाऱ्याच्या विक्रीची टक्केवारी.

विक्रीच्या नोकऱ्यांमध्ये अनेकदा कमिशनचा वापर केला जातो, जेथे महसूल निर्माण करण्यासाठी कर्मचारी थेट जबाबदार असतात.

कमिशन हा उच्च उत्पन्न मिळवण्याचा एक चांगला मार्ग असू शकतो, परंतु तो अस्थिर देखील असू शकतो.

4. तुकड्यांची कामे

तुकड्यांच्या देयकाची आकृती

कर्मचाऱ्याला त्याने पूर्ण केलेल्या कामाच्या प्रत्येक युनिटसाठी एक निश्चित रक्कम दिली जाते.

पीसवर्कचा वापर बऱ्याचदा उत्पादन नोकऱ्यांमध्ये केला जातो, जेथे कर्मचारी कठोर परिश्रम करून ते किती कमावतात यावर नियंत्रण ठेवू शकतात.

पिसवर्क हा उच्च उत्पन्न मिळवण्याचा एक चांगला मार्ग असू शकतो, परंतु तो तणावपूर्ण देखील असू शकतो.

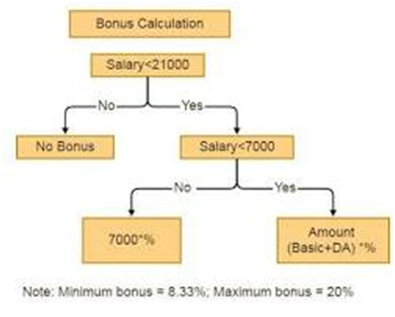

5. बोनस

बोनस देयक आकृती

सामान्यतः अपेक्षा ओलांडल्याबद्दल कर्मचाऱ्याला एकदाच दिले जाणारे पैसे.

बोनस वैयक्तिक कामगिरी, कंपनीची कामगिरी किंवा इतर घटकांवर आधारित असू शकतात.

कर्मचाऱ्यांना प्रेरित करण्यासाठी आणि त्यांच्या मेहनतीसाठी त्यांना बक्षीस देण्यासाठी बोनस हा एक चांगला मार्ग असू शकतो.

6.ओव्हरटाइम

ओव्हरटाइम पेमेंट आकृती

कर्मचाऱ्याच्या नियमित वेळापत्रकाच्या पलीकडे काम केलेल्या तासांसाठी वेतन.

ओव्हरटाइम सामान्यतः नियमित वेतनापेक्षा जास्त दराने दिले जाते.

अतिरिक्त वेळ हा अतिरिक्त पैसे कमावण्याचा एक चांगला मार्ग असू शकतो, परंतु यामुळे थकवा देखील येऊ शकतो.

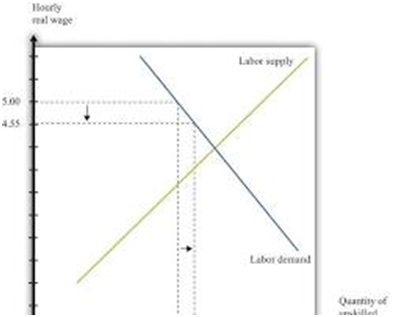

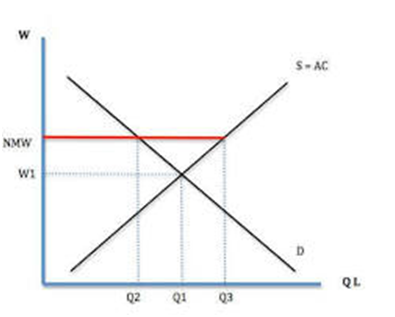

7. किमान वेतन

किमान वेतन भरणा आकृती

नियोक्ता कायदेशीररित्या कर्मचाऱ्याला देऊ शकेल असे सर्वात कमी तासिक वेतन.

किमान वेतन सरकार ठरवते.

सर्व कामगार जगण्यासाठी पुरेसे कमावतात हे सुनिश्चित करण्यासाठी किमान वेतनाची रचना करण्यात आली आहे.

आकृतीसह वेतनातील फरकाचे प्रकार

वेतनातील फरक म्हणजे वेगवेगळ्या कामगारांच्या, अगदी समान कामे करणाऱ्यांच्या वेतनातील फरक होय. हे विविध कारणांमुळे होऊ शकते, काहींना न्याय्य आणि इतरांना अयोग्य मानले जाते. त्यांच्या कल्पनेसाठी सोप्या आकृतीसह, वेतनातील फरकाचे काही प्रमुख प्रकार येथे दिले आहेतः

वेतनातील फरकाचे प्रकारः

कौशल्य आणि अनुभवः उच्च कौशल्य पातळी, शिक्षण आणि अनुभव असलेल्या कामगारांना अनेकदा जास्त वेतन मिळते. याचे कारण असे की ते सामान्यतः वाढलेली उत्पादकता, ज्ञान आणि समस्या सोडवण्याच्या क्षमतेद्वारे संस्थेला अधिक मूल्य देतात.

नोकरीची गुंतागुंत आणि जबाबदारीः अधिक गुंतागुंतीच्या नोकऱ्या, ज्यासाठी अधिक गंभीर विचार, निर्णय घेणे आणि देखरेखीची आवश्यकता असते, सहसा जास्त वेतनासह येतात. हे अशा पदांशी संबंधित वाढलेली जोखीम आणि प्रयत्न प्रतिबिंबित करते.

कामगिरीः संस्था अनेकदा उच्च कामगिरी करणाऱ्यांना बोनस, वेतनवाढ किंवा साठा पर्याय देऊन पुरस्कृत करतात. हे कर्मचार्यांना अपेक्षांच्या वर आणि पलीकडे जाण्यास प्रोत्साहित करते आणि चांगल्या संघटनात्मक परिणामांमध्ये योगदान देते.

पुरवठा आणि मागणीः विशिष्ट कौशल्ये किंवा अनुभवासाठी जास्त मागणी असलेल्या क्षेत्रांमध्ये, प्रतिभेच्या मर्यादित गटासाठीच्या स्पर्धेमुळे वेतन जास्त असते. याउलट, उपलब्ध कामगारांच्या विपुलतेमुळे जास्त पुरवठा झालेल्या क्षेत्रांमध्ये कमी वेतन मिळू शकते.

बदल फरकः अनेक कंपन्या रात्री, आठवड्याचे शेवटचे दिवस किंवा सुट्टी यासारख्या कमी हव्या असलेल्या शिफ्टमध्ये काम करणाऱ्या कर्मचार्यांना अतिरिक्त वेतन देतात. यामुळे वैयक्तिक जीवनातील गैरसोय आणि संभाव्य व्यत्ययाची भरपाई होते.

भौगोलिक स्थानः प्रदेशानुसार राहणीमानाचा खर्च लक्षणीयरीत्या बदलतो. कंपन्या अनेकदा हे फरक प्रतिबिंबित करण्यासाठी वेतन समायोजित करतात, हे सुनिश्चित करतात की कर्मचाऱ्यांकडे जागेची पर्वा न करता तुलनात्मक क्रयशक्ती आहे.

लिंग आणि भेदभावः दुर्दैवाने, लिंग आणि इतर भेदभावपूर्ण घटकांमुळे वेतनात तफावत निर्माण होऊ शकते, जिथे व्यक्तींना नोकरीची कामगिरी किंवा पात्रतेपेक्षा त्यांच्या ओळखीमुळे कमी वेतन दिले जाते. सामाजिक आणि कायदेशीर परिणामांसह हा एक गुंतागुंतीचा आणि चालू असलेला मुद्दा आहे.

आकृतीसह वेतनातील फरकाचे प्रकार

वेतनातील फरक म्हणजे वेगवेगळ्या कामगारांच्या, अगदी समान कामे करणाऱ्यांच्या वेतनातील फरक होय. हे विविध कारणांमुळे होऊ शकते, काहींना न्याय्य आणि इतरांना अयोग्य मानले जाते.

वेतनातील फरकाचे प्रकारः

कौशल्य आणि अनुभवः उच्च कौशल्य पातळी, शिक्षण आणि अनुभव असलेल्या कामगारांना अनेकदा जास्त वेतन मिळते. याचे कारण असे की ते सामान्यतः वाढलेली उत्पादकता, ज्ञान आणि समस्या सोडवण्याच्या क्षमतेद्वारे संस्थेला अधिक मूल्य देतात.

नोकरीची गुंतागुंत आणि जबाबदारीः अधिक गुंतागुंतीच्या नोकऱ्या, ज्यासाठी अधिक गंभीर विचार, निर्णय घेणे आणि देखरेखीची आवश्यकता असते, सहसा जास्त वेतनासह येतात. हे अशा पदांशी संबंधित वाढलेली जोखीम आणि प्रयत्न प्रतिबिंबित करते.

कामगिरीः संस्था अनेकदा उच्च कामगिरी करणाऱ्यांना बोनस, वेतनवाढ किंवा साठा पर्याय देऊन पुरस्कृत करतात. हे कर्मचार्यांना अपेक्षांच्या वर आणि पलीकडे जाण्यास प्रोत्साहित करते आणि चांगल्या संघटनात्मक परिणामांमध्ये योगदान देते.

पुरवठा आणि मागणीः विशिष्ट कौशल्ये किंवा अनुभवासाठी जास्त मागणी असलेल्या क्षेत्रांमध्ये, प्रतिभेच्या मर्यादित गटासाठीच्या स्पर्धेमुळे वेतन जास्त असते. याउलट, उपलब्ध कामगारांच्या विपुलतेमुळे जास्त पुरवठा झालेल्या क्षेत्रांमध्ये कमी वेतन मिळू शकते.

बदल फरकः अनेक कंपन्या रात्री, आठवड्याचे शेवटचे दिवस किंवा सुट्टी यासारख्या कमी हव्या असलेल्या शिफ्टमध्ये काम करणाऱ्या कर्मचार्यांना अतिरिक्त वेतन देतात. यामुळे वैयक्तिक जीवनातील गैरसोय आणि संभाव्य व्यत्ययाची भरपाई होते.

भौगोलिक स्थानः प्रदेशानुसार राहणीमानाचा खर्च लक्षणीयरीत्या बदलतो. कंपन्या अनेकदा हे फरक प्रतिबिंबित करण्यासाठी वेतन समायोजित करतात, हे सुनिश्चित करतात की कर्मचाऱ्यांकडे जागेची पर्वा न करता तुलनात्मक क्रयशक्ती आहे.

लिंग आणि भेदभावः दुर्दैवाने, लिंग आणि इतर भेदभावपूर्ण घटकांमुळे वेतनात तफावत निर्माण होऊ शकते, जिथे व्यक्तींना नोकरीची कामगिरी किंवा पात्रतेपेक्षा त्यांच्या ओळखीमुळे कमी वेतन दिले जाते. सामाजिक आणि कायदेशीर परिणामांसह हा एक गुंतागुंतीचा आणि चालू असलेला मुद्दा आहे.

Wage Level

|

|

+————–+ +————–+ +————–+

| Skill/Exp | | Job Complexity | | Performance |

+————–+ +————–+ +————–+

| | | | / \

| Supply/Demand | | Geographic Loc. | / \

+————–+ +————–+ / \

/ \

/ \

/ \

| |

| Gender/Disc. |

+————-+

वेतनाची पातळी।। +———————————————————————————————————————————————————————————————— –

। कौशल्य/अनुभव। नोकरीची गुंतागुंत। कामगिरी। +—————————————————————————————————————————————————————————————- –

।।/\। पुरवठा/मागणी।। भौगोलिक स्थान. ।/\ +—————————————————————————————————————————————————————————————- । +————-+

ही आकृती दर्शवते की विविध घटक वेतनाच्या पातळीवर कसा प्रभाव टाकू शकतात, काही घटक इतरांवर परिणाम करतात. अशा असमानता दूर करण्याची गरज अधोरेखित करून, भेदभावपूर्ण पद्धती पिरॅमिडच्या सर्वात खालच्या स्तरावर कसे योगदान देतात ते पहा.

लक्षात ठेवा, वेतनातील फरक हा नैतिक आणि आर्थिक परिणामांसह एक जटिल विषय आहे. काही बदल न्याय्य असले तरी, निरोगी आणि न्याय्य समाजासाठी गुणवत्ता आणि नोकरीच्या आवश्यकतांवर आधारित न्याय्य आणि न्याय्य भरपाई सुनिश्चित करणे महत्त्वाचे आहे.

4.3 व्याज-अर्थ-तरलता प्राधान्य व्याज सिद्धांत, कर्जयोग्य निधी व्याज सिद्धांत

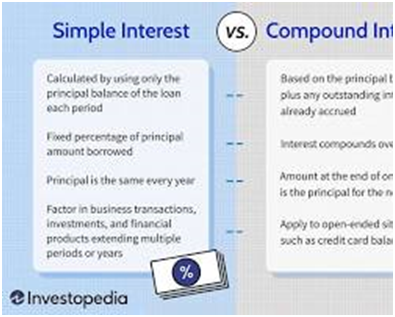

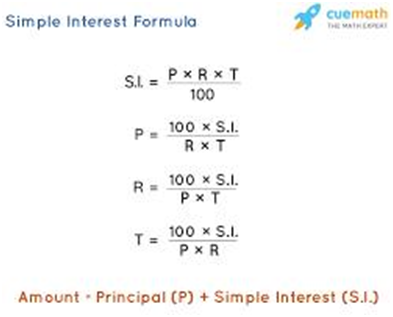

व्याजाचे दोन मुख्य प्रकार आहेतः साधे व्याज आणि चक्रवाढ व्याज.

साध्या व्याजाची गणना केवळ मूळ मुद्दल रकमेवर केली जाते. मिळवलेल्या व्याजाची रक्कम कालांतराने बदलत नाही.

I = P * r * t जेथेः I हे मिळवलेले व्याज आहे.

पी ही मुख्य रक्कम आहे

आर हा व्याज दर आहे (as a decimal)

टी ही वर्षातील वेळ आहे

उदाहरणार्थ, जर तुम्ही एका वर्षासाठी 5% व्याज दराने $1,000 कर्ज घेतले तर तुम्हाला 50 डॉलर व्याज द्यावे लागेल. तुम्ही परतफेड करणार असलेली एकूण रक्कम $1,050 असेल.

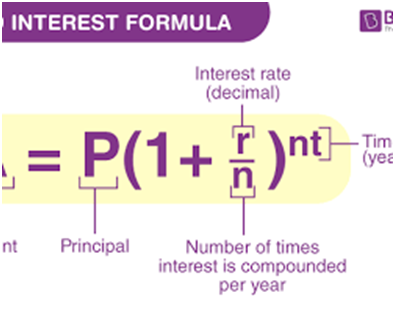

चक्रवाढ व्याजाची गणना मूळ मुद्दल रक्कम आणि कोणत्याही उपार्जित व्याजावर केली जाते. याचा अर्थ असा की मिळवलेल्या व्याजाची रक्कम कालांतराने वाढते.

A = P (1 + r) ^ n जेथेः A ही अंतिम रक्कम आहे.

पी म्हणजे मुद्दल रक्कम आर म्हणजे व्याज दर (as a decimal)

n ही चक्रवाढ कालावधीची संख्या आहे

उदाहरणार्थ, जर तुम्ही वार्षिक 5% चक्रवाढ व्याजदराने 1,000 डॉलर्सची गुंतवणूक केली, तर तुम्हाला पहिल्या वर्षात 50 डॉलर्सचे व्याज मिळेल. दुसऱ्या वर्षात, तुम्हाला मूळ मुद्दल रक्कम आणि पहिल्या वर्षाच्या व्याज या दोन्हींवर एकूण 52.50 डॉलरचे व्याज मिळेल. दोन वर्षांच्या शेवटी तुमच्याकडे असलेली एकूण रक्कम $1,052.50 असेल.

साधे व्याज विरुद्ध कंपाऊंड इंटर

तुम्ही बघू शकता, चक्रवाढ व्याज तुमचे पैसे साध्या व्याजापेक्षा खूप वेगाने वाढवू शकते. म्हणूनच अनेकदा पैसे वाचवण्याचा किंवा गुंतवणूक करण्याचा हा एक चांगला मार्ग मानला जातो.

निश्चित व्याज दरः हा एक प्रकारचा व्याज दर आहे जो कालांतराने बदलत नाही.

परिवर्तनीय व्याज दरः हा एक प्रकारचा व्याज दर आहे जो कालांतराने बदलू शकतो.

वार्षिक टक्केवारी दर (ए. पी. आर.) हे कर्जाच्या पैशाच्या खर्चाचे मोजमाप आहे, जे टक्केवारी म्हणून व्यक्त केले जाते. यात व्याज दर आणि कर्जाशी संबंधित इतर कोणत्याही शुल्काचा समावेश आहे.

प्रभावी वार्षिक दर (ई. ए. आर.) हा चक्रवाढीचा परिणाम लक्षात घेऊन गुंतवणुकीवरील परताव्याचा खरा वार्षिक दर आहे.

“आवडीचे प्रकार” या वाक्यांशाचे संदर्भानुसार वेगवेगळे अर्थ असू शकतात. तुम्हाला सर्वात अचूक आणि उपयुक्त स्पष्टीकरण देण्यासाठी, तुम्हाला कशात स्वारस्य आहे याबद्दल मला काही अतिरिक्त माहिती हवी आहे.

1. आर्थिक व्याजः व्याज दरः कर्ज आणि गुंतवणुकींमध्ये वापरल्या जाणार्या विविध प्रकारचे व्याज दर, जसे की निश्चित, चल, साधे, चक्रवाढ आणि नाममात्र. मी प्रत्येक प्रकारावर लेबल लावलेली आणि स्पष्ट केलेली आकृती देऊ शकतो.

शुल्क म्हणून व्याजः पैसे उधार घेण्यासाठी दिले जाणारे शुल्क, जे अनेकदा वार्षिक टक्केवारी दर म्हणून व्यक्त केले जाते (APR).

2. वैयक्तिक स्वारस्यः

छंद आणि आवडः एखाद्याला आवडतात किंवा आकर्षक वाटतात असे विविध उपक्रम किंवा विषय. मी क्रीडा, संगीत, कला इ. सारख्या छंद किंवा आवडीच्या विविध श्रेणींचे चित्रण करणारी आकृती तयार करू शकतो.

जिज्ञासा आणि चौकशीः नवीन गोष्टी शिकण्याची आणि समजून घेण्याची इच्छा.

आवडीचे प्रकार

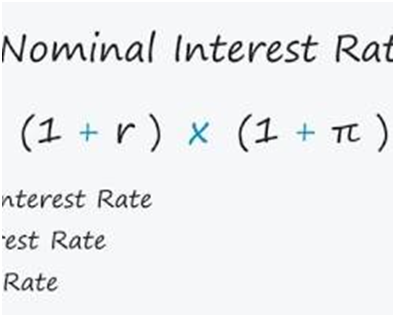

नाममात्र व्याज दरः हा कर्ज किंवा गुंतवणुकीवरील व्याजाचा नमूद दर आहे. त्यात महागाईचा विचार केला जात नाही.

नाममात्र व्याज दर

वास्तविक व्याज दरः हा नाममात्र व्याज दर वजा चलनवाढीचा दर आहे. महागाईचा हिशेब ठेवल्यानंतर गुंतवणूकदाराला मिळणारा परताव्याचा दर हा आहे.

वास्तविक व्याज दर

साधे व्याजः हे असे व्याज आहे जे केवळ कर्जाच्या किंवा गुंतवणुकीच्या मूळ मुद्दल रकमेवर मोजले जाते.

साधे व्याज

चक्रवाढ व्याजः हे असे व्याज आहे जे मूळ मुद्दल रक्कम आणि मागील कालावधीतील जमा व्याज या दोन्हींवर मोजले जाते.

चक्रवाढ व्याज

वार्षिक टक्केवारी दर (ए. पी. आर.) हा कर्जावरील व्याजाचा वार्षिक दर आहे, जो टक्केवारी म्हणून व्यक्त केला जातो.

वार्षिक टक्केवारी दर (APR)

प्रभावी वार्षिक दर (EAR) व्याजाची चक्रवाढ लक्षात घेऊन गुंतवणुकीवरील परताव्याचा हा वास्तविक दर आहे.

प्रभावी वार्षिक दर (EAR)

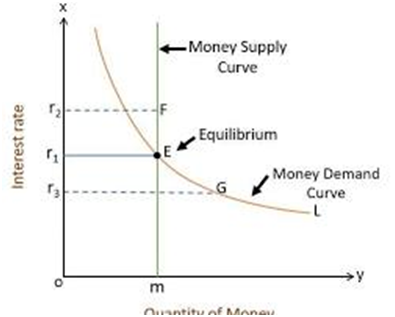

तरलता प्राधान्याचा व्याज सिद्धांत

तरलता प्राधान्य व्याज सिद्धांत हा एक स्थूल आर्थिक सिद्धांत आहे जो पैशाची मागणी आणि पुरवठा याद्वारे व्याज दर कसा निर्धारित केला जातो हे स्पष्ट करतो. हा सिद्धांत जॉन मेनार्ड केन्स यांनी त्यांच्या 1936 च्या ‘द जनरल थिअरी ऑफ एम्प्लॉयमेंट, इंटरेस्ट अँड मनी’ या पुस्तकात विकसित केला होता.

व्यवहाराचा हेतूः दैनंदिन व्यवहारांसाठी पैसे राखून ठेवण्याची गरज.

सावधगिरीचा हेतूः अनपेक्षित खर्चांसाठी पैसे राखून ठेवण्याची गरज.

अनुमानात्मक हेतूः मालमत्तेच्या किंमतीतील बदलांच्या अपेक्षेने पैसे ठेवण्याची इच्छा.

पैशाची मागणी ही व्यवहाराचा हेतू, सावधगिरीचा हेतू आणि सट्टेबाजीचा हेतू यांची बेरीज आहे. पैशाचा पुरवठा मध्यवर्ती बँकेद्वारे निश्चित केला जातो.

व्याज दर म्हणजे पैशाची किंमत. जास्त व्याजदरामुळे पैसे ठेवणे अधिक महाग होते आणि त्यामुळे पैशाची मागणी कमी होते. कमी व्याजदरामुळे पैसे ठेवणे स्वस्त होते आणि त्यामुळे पैशाची मागणी वाढते.

समतोल व्याज दर हा असा व्याज दर आहे ज्यावर पैशाची मागणी पैशाच्या पुरवठ्याच्या बरोबरीची असते.

तरलता प्राधान्य व्याज सिद्धांत स्थूल आर्थिक सिद्धांत आणि धोरणात प्रभावी राहिला आहे. महागाई जास्त असताना देखील व्याजदर कमी का असू शकतात आणि मध्यवर्ती बँका व्याज दरावर प्रभाव टाकण्यासाठी पैशाच्या पुरवठ्यातील बदलांचा वापर का करू शकतात हे स्पष्ट करण्यासाठी याचा वापर केला जातो.

इंटेचा तरलता प्राधान्य सिद्धांत

तरलता प्राधान्य वक्र (एल. पी.) वेगवेगळ्या व्याजदरांवर पैशाची मागणी दर्शवते. पैशाचा पुरवठा (एम. एस.) ही एक उभी रेषा आहे जी अर्थव्यवस्थेत उपलब्ध असलेल्या पैशाची रक्कम दर्शवते. समतोल व्याज दर (आर) हा तो बिंदू आहे जिथे एल. पी. वक्र एमएस वक्राला छेदतो.

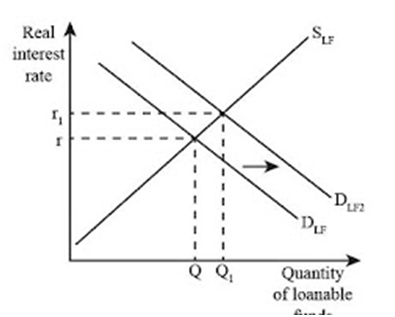

कर्जयोग्य निधीचा व्याज सिद्धांत हा एक शास्त्रीय आर्थिक सिद्धांत आहे जो कर्जयोग्य निधीच्या पुरवठा आणि मागणीद्वारे व्याज दर कसा निर्धारित केला जातो हे स्पष्ट करतो. या सिद्धांताचे असे मत आहे की व्याज दर हा कर्जयोग्य निधीची किंमत आहे आणि तो अशा बिंदूवर निश्चित केला जातो जिथे कर्जयोग्य निधीचा पुरवठा कर्जयोग्य निधीच्या मागणीच्या बरोबरीचा असतो.

कर्जाऊ निधीवरील व्याजाचा सिद्धांत

कर्जपात्र निधीचा पुरवठा बचतकर्त्यांकडून होतो, जे त्यांच्या गुंतवणुकीवरील परताव्याच्या बदल्यात त्यांचे पैसे उधार देण्यास तयार असतात. कर्ज घेण्याजोग्या निधीची मागणी कर्जदारांकडून येते, ज्यांना प्रकल्पांमध्ये गुंतवणूक करण्यासाठी किंवा आर्थिक वापरासाठी पैशाची आवश्यकता असते.

व्याज दर ही अशी किंमत आहे जी कर्जदार कर्जयोग्य निधीसाठी भरण्यास तयार असतात आणि बचतकर्त्यांना त्यांच्या गुंतवणुकीवर मिळणारा परतावा देखील अपेक्षित असतो. कर्जपात्र निधीसाठी पुरवठा आणि मागणी वक्रांच्या छेदनबिंदूद्वारे व्याज दर निश्चित केला जातो. कर्जाऊ निधीच्या व्याजाच्या सिद्धांतावर त्याच्या साधेपणासाठी आणि वास्तववादाच्या अभावासाठी टीका केली गेली आहे. काही टीकाकार असा युक्तिवाद करतात की या सिद्धांतात बँकिंग प्रणालीची भूमिका पुरेशी विचारात घेतली जात नाही

कर्जयोग्य निधी निर्माण करणे. इतरांचा असा युक्तिवाद आहे की हा सिद्धांत व्याज दर निश्चित करण्यात अपेक्षांची भूमिका विचारात घेत नाही.

त्याच्या मर्यादा असूनही, व्याज दर कसा निर्धारित केला जातो हे समजून घेण्यासाठी कर्जयोग्य निधीचा व्याज सिद्धांत अजूनही एक उपयुक्त साधन आहे. कर्जपात्र निधीच्या पुरवठा आणि मागणीवर परिणाम करणाऱ्या घटकांचे विश्लेषण करण्यासाठी ही एक साधी चौकट प्रदान करते आणि या घटकांमधील बदलांमुळे व्याजदरात कसे बदल होऊ शकतात हे स्पष्ट करण्यासाठी याचा वापर केला जाऊ शकतो.

कर्ज घेण्याजोग्या निधीची बाजारपेठ पूर्णपणे स्पर्धात्मक आहे.

बचतकर्ते आणि कर्जदार हे तर्कशुद्ध निर्णय घेणारे असतात जे त्यांच्या स्वतःच्या हितासाठी काम करतात.

व्याज दर ही एकमेव किंमत आहे जी कर्जपात्र निधीच्या पुरवठ्यासाठी वापरली जाते.

कर्जपात्र निधीचा पुरवठा आणि मागणी एकमेकांपासून स्वतंत्र आहेत.

व्याज दर कसा निर्धारित केला जातो हे समजून घेण्यासाठी कर्जयोग्य निधीचा व्याज सिद्धांत हे एक उपयुक्त साधन आहे, परंतु हे लक्षात ठेवणे महत्वाचे आहे की ते वास्तविक जगाचे एक सरलीकृत मॉडेल आहे. वास्तविक जग अधिक गुंतागुंतीचे आहे आणि इतर अनेक घटक आहेत जे व्याज दरावर परिणाम करू शकतात.

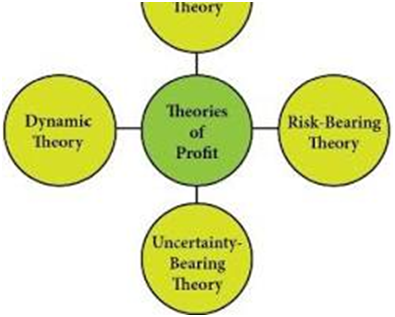

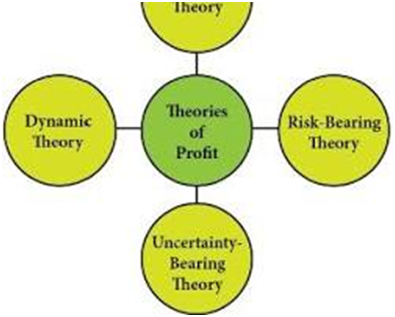

4.4 नफा-अर्थ-जोखीम धारण करणारा नफ्याचा सिद्धांत, अनिश्चिततेचा नफ्याचा सिद्धांत, नावीन्यपूर्ण नफा सिद्धांत

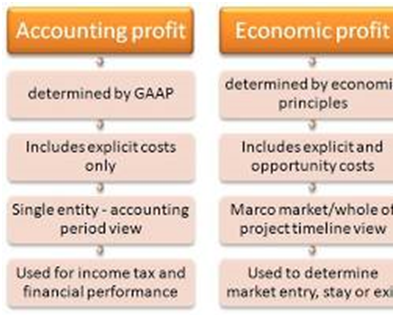

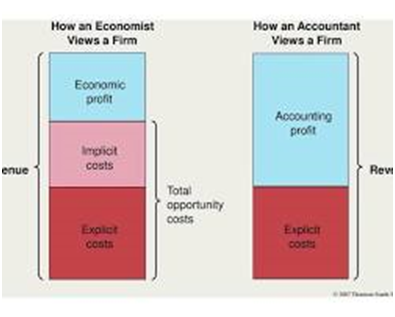

लेखा नफा = एकूण महसूल-एकूण खर्च

एकूण महसूल म्हणजे एखादा व्यवसाय त्याच्या वस्तू किंवा सेवा विकून आणणारा पैसा. एकूण खर्चांमध्ये विकल्या गेलेल्या वस्तूंची किंमत, परिचालन खर्च आणि व्याज खर्च यासारख्या व्यवसाय करण्याच्या सर्व खर्चांचा समावेश होतो.

आर्थिक नफा हा व्यवसाय करण्याच्या सर्व खर्चांचा विचार करतो, ज्यात स्पष्ट आणि अंतर्निहित अशा दोन्ही खर्चांचा समावेश असतो. स्पष्ट खर्च म्हणजे पगार, भाडे आणि उपयुक्तता यासारखे व्यवसायाने भरलेले खर्च. अंतर्निहित खर्च म्हणजे मालकाचा स्वतःचा वेळ किंवा इतरत्र वापरता येईल अशा मालमत्तेचे मूल्य यासारख्या संसाधनांचा वापर करण्याच्या संधीचा खर्च होय.

आर्थिक नफा = एकूण महसूल-एकूण खर्च (स्पष्ट + अंतर्निहित)

नातेसंबंध दर्शविणारी आकृती

तुम्ही बघू शकता, आर्थिक नफा नेहमीच लेखा नफ्यापेक्षा कमी किंवा समान असतो. याचे कारण असे की आर्थिक नफा व्यवसाय करण्याच्या सर्व खर्चांचा विचार करतो, तर लेखा नफा केवळ स्पष्ट खर्चांचा विचार करतो.

सकल नफाः हा कंपनीच्या एकूण महसुलातील आणि विकल्या गेलेल्या वस्तूंच्या किंमतीतील फरक आहे.

परिचालन नफाः हा कंपनीचा एकूण नफा आणि त्याच्या परिचालन खर्चातील फरक आहे.

निव्वळ नफाः हा कंपनीचा परिचालन नफा आणि त्याचा व्याज खर्च आणि कर यामधील फरक आहे.

व्यवसायासाठी सर्वात महत्त्वाचा नफ्याचा प्रकार व्यवसायाच्या विशिष्ट उद्दिष्टांवर अवलंबून असतो. उदाहरणार्थ, जर एखादा व्यवसाय त्याची अल्पकालीन नफा वाढवण्याचा प्रयत्न करत असेल, तर तो एकूण नफा किंवा परिचालन नफ्यावर लक्ष केंद्रित करू शकतो. तथापि, जर एखादा व्यवसाय त्याची दीर्घकालीन नफा वाढवण्याचा प्रयत्न करत असेल, तर तो आर्थिक नफ्यावर लक्ष केंद्रित करू शकतो.

नफ्याचे प्रकारः संख्या समजून घेणे व्यवसायाच्या यशामागे

बहुतेक व्यवसायांचा जीवनाधार असलेला नफा, तुमचे सर्व खर्च भरून काढल्यानंतर तुमच्याकडे किती पैसे उरले आहेत हे सांगतो. पण केवळ एकाच प्रकारचा नफा नाही. विविध स्तर समजून घेतल्याने तुम्हाला तुमच्या व्यवसायाच्या आर्थिक स्थितीचे अधिक स्पष्ट चित्र मिळते.

1.सकल नफाः अर्थः तुमच्या वस्तू किंवा सेवांच्या उत्पादनाचा थेट खर्च (विकल्या गेलेल्या वस्तूंचा खर्च) तुमच्या विक्री महसुलातून वजा केल्यानंतर उरलेला पैसा.

आकृतीः तुमच्या एकूण विक्रीचे प्रतिनिधित्व करणाऱ्या पाई चार्टची कल्पना करा. विकल्या गेलेल्या वस्तूंच्या किंमतीसाठी एक लहान तुकडा कापला जातो. उर्वरित मोठा तुकडा म्हणजे तुमचा एकूण नफा.

2.परिचालन नफाः अर्थः तुम्ही तुमचा सर्व परिचालन खर्च (भाडे, पगार, विपणन इ.) भरून काढल्यानंतर उरलेले पैसे. विक्री केलेल्या वस्तूंच्या किंमतीव्यतिरिक्त.

आकृतीः एकूण नफ्याचा तुकडा घ्या आणि परिचालन खर्चासाठी आणखी एक तुकडा काढा. जे उरले आहे ते तुमचा कार्यकारी नफा आहे.

3. निव्वळ नफाः अर्थः खरी तळाची ओळ. तुमच्या महसुलातून व्याज आणि करांसह सर्व खर्च वजा केल्यानंतर तुम्हाला हेच मिळते.

आकृतीः कर आणि व्याजासाठी चालत्या नफ्यातून काढलेल्या तिसऱ्या तुकड्याची कल्पना करा. उरलेला सर्वात लहान तुकडा म्हणजे तुमचा निव्वळ नफा.

सकल नफाः तुम्ही खर्चाचे विक्रीमध्ये किती कार्यक्षमतेने रूपांतर करत आहात हे दाखवते.

परिचालन नफाः तुमचा व्यवसाय त्याच्या दैनंदिन कामकाजाचे व्यवस्थापन किती चांगल्या प्रकारे करत आहे हे सांगतो.

निव्वळ नफाः सर्व खर्चानंतर तुमचा व्यवसाय किती पैसे कमावतो हे अधोरेखित करणारे, यशाचे अंतिम मोजमाप.

लक्षात ठेवाः प्रत्येक प्रकारच्या नफ्याचे विश्लेषण केल्याने तुम्हाला सुधारणांसाठीची क्षेत्रे ओळखता येतात आणि माहितीपूर्ण निर्णय घेता येतात. उच्च परिचालन खर्चामुळे उच्च एकूण नफा झाकला जाऊ शकतो, ज्यामुळे तुमच्या निव्वळ नफ्यावर परिणाम होऊ शकतो.

बोनसः काही व्यवसाय ‘करपूर्व नफा’ (कर वजा करण्यापूर्वी) किंवा ‘ई. बी. आय. टी. डी. ए.’ यासारख्या इतर प्रकारच्या नफ्याची गणना देखील करतात. (earnings before interest, taxes, depreciation, and amortization). हे तुमच्या आर्थिक कामगिरीच्या विशिष्ट पैलूंबद्दल अधिक अंतर्दृष्टी प्रदान करतात.

नफ्याचे विविध प्रकार आणि त्यांचे संबंध समजून घेतल्यास, तुम्हाला तुमच्या व्यवसायाच्या आर्थिक स्थितीची सखोल समज मिळेल आणि त्याच्या भविष्यासाठी चांगले निर्णय घेता येतील.

जोखीम-वाहक नफा सिद्धांत, ज्याला अनिश्चितता-धारक सिद्धांत म्हणूनही ओळखले जाते, असे सुचवते की नफा हा व्यावसायिक उपक्रमांशी संबंधित अंतर्निहित जोखीम स्वीकारणाऱ्या उद्योजकांसाठी एक बक्षीस आहे. हा सिद्धांत प्रामुख्याने 20 व्या शतकाच्या सुरुवातीला अर्थशास्त्रज्ञ फ्रँक एच. नाईट आणि जॉन बेट्स क्लार्क यांनी विकसित केला होता.

1.मोजता येण्याजोगी किंवा विमा उतरवता येण्याजोगी जोखीमः ही अशी जोखीम आहे जिचा सांख्यिकीयदृष्ट्या अंदाज लावला जाऊ शकतो आणि त्याचे प्रमाण निश्चित केले जाऊ शकते, उदाहरणार्थ आग, चोरी किंवा मालमत्तेचे नुकसान.

ते विम्याच्या माध्यमातून कमी केले जाऊ शकतात, जेथे जोखीम उद्भवल्यास आर्थिक नुकसानभरपाईच्या बदल्यात प्रीमियम भरला जातो.

या सिद्धांतानुसार, मोजता येण्याजोग्या जोखीमांमुळे स्वाभाविकपणे नफा होत नाही, कारण विम्याची किंमत एकूण उत्पादन खर्चात समाविष्ट केली जाते.

2.अनपेक्षित किंवा विमा उतरवू न शकणारी जोखीमः ही अशी जोखीम आहेत ज्यांचा निश्चितपणे अंदाज लावणे कठीण किंवा अशक्य आहे, जसे की ग्राहकांच्या पसंतीतील बदल, तांत्रिक प्रगती किंवा आर्थिक चढउतार.

त्यांचा विमा केला जाऊ शकत नाही आणि त्यांच्या घटनेचा व्यवसायाच्या यशावर किंवा अपयशावर लक्षणीय परिणाम होऊ शकतो.

या सिद्धांतानुसार, नफा प्रामुख्याने अनपेक्षित जोखमींवर यशस्वीरित्या मार्गक्रमण केल्याने होतो. जे उद्योजक योग्य निर्णय घेतात आणि बदलत्या परिस्थितीशी जुळवून घेतात त्यांना नफा होण्याची शक्यता जास्त असते, तर जे चुकीचे निर्णय घेतात किंवा जुळवून घेऊ शकत नाहीत त्यांना तोटा सहन करावा लागू शकतो.

जोखीम पत्करण्याचा नफ्याचा सिद्धांत

जोखीम घेणाऱ्या सिद्धांताची टीकाः

जोखीम पत्करण्याचा सिद्धांत जरी नफ्याच्या अस्तित्वाचे मौल्यवान स्पष्टीकरण देत असला, तरी त्याच्या मर्यादांबद्दलही त्याच्यावर टीका केली गेली आहे.

काहींचा असा युक्तिवाद आहे की हे विविध उद्योगांमधील नफ्याच्या वेगवेगळ्या पातळीचे किंवा नफा कमावण्यात नवकल्पना आणि सर्जनशीलतेची भूमिका पुरेसे स्पष्ट करत नाही.

याव्यतिरिक्त, बाजारपेठेतील मक्तेदारी किंवा सरकारी हस्तक्षेप यासारख्या उद्योजकांच्या नियंत्रणाबाहेरच्या घटकांमुळे नफा होऊ शकतो अशा परिस्थितीसाठी हा सिद्धांत विचारात घेत नाही.

त्याच्या मर्यादा असूनही, नफ्याचे अर्थशास्त्र आणि बाजारपेठेच्या अर्थव्यवस्थेत उद्योजकांची भूमिका समजून घेण्यासाठी जोखीम-वाहक सिद्धांत ही एक महत्त्वाची संकल्पना आहे.

1921 मध्ये फ्रँक नाईटने प्रस्तावित केलेल्या नफ्याच्या अनिश्चिततेच्या सिद्धांतात असा युक्तिवाद केला आहे की नफा हा अनपेक्षित जोखीम उचलण्याचे बक्षीस आहे.

नाईटने दोन प्रकारच्या जोखमींमध्ये फरक केलाः

मोजता येण्याजोगा धोकाः आग किंवा चोरीच्या जोखमीसारख्या या प्रकारच्या जोखमीचे प्रमाण निश्चित केले जाऊ शकते आणि त्याविरूद्ध विमा उतरवला जाऊ शकतो. या जोखमींच्या विम्याचा खर्च उत्पादन खर्चात समाविष्ट केला जाऊ शकतो आणि त्यामुळे ते नफ्यात योगदान देत नाहीत.

अनपेक्षित जोखीमः ग्राहकांच्या मागणीतील बदल किंवा तांत्रिक नवकल्पना यासारख्या या प्रकारच्या जोखमीचे प्रमाण निश्चित केले जाऊ शकत नाही किंवा त्याविरूद्ध विमा काढला जाऊ शकत नाही. नाईटच्या मते, या प्रकारच्या जोखमीमुळेच नफा होतो.

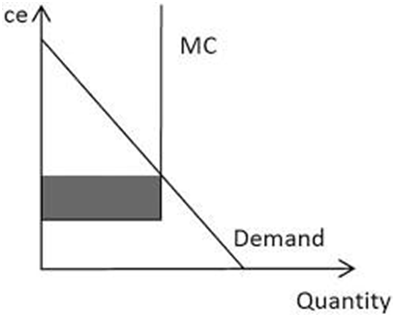

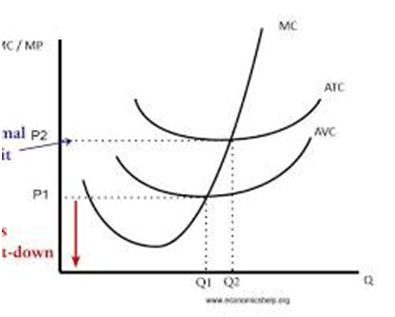

नफ्याच्या आकृतीचा अनिश्चितता सिद्धांत

आकृती पुरवठा वक्र (एस) आणि मागणी वक्र दर्शवते (D). समतोल किंमत (पी) या दोन वक्रांच्या छेदनबिंदूद्वारे निर्धारित केली जाते. समतोल किंमतीच्या वरचे आणि सरासरी एकूण खर्च वक्ररेषेच्या (ए. टी. सी.) खालीचे क्षेत्र नफा दर्शवते.

नफा सकारात्मक किंवा नकारात्मक असू शकतो. जर प्रत्यक्ष परिणाम अपेक्षेपेक्षा चांगला असेल तर कंपनीला सकारात्मक नफा होईल. जर प्रत्यक्ष परिणाम अपेक्षेपेक्षा वाईट असेल तर कंपनीला नकारात्मक नफा होईल (loss).

नफ्याच्या अनिश्चिततेच्या सिद्धांताची अनुभवजन्य चाचणी करणे कठीण असल्याबद्दल टीका केली गेली आहे. तथापि, कंपनीच्या सिद्धांतात हे एक महत्त्वाचे योगदान आहे.

फायदेः

जोखीम घेण्याच्या सिद्धांतासारख्या इतर सिद्धांतांपेक्षा नफ्याचे अधिक वास्तववादी स्पष्टीकरण प्रदान करते.

काही कंपन्या एकाच उद्योगात असतानाही इतरांपेक्षा जास्त नफा का कमावतात हे स्पष्ट करण्यास मदत करते

सामान्य नफा

आर्थिक नफाः हा असा नफा आहे जो व्यवसाय सामान्य नफ्यापेक्षा जास्त आणि त्यापेक्षा जास्त कमावतो. हा व्यवसाय त्याच्या प्रतिस्पर्ध्यांपेक्षा कमी किंमतीत वस्तू किंवा सेवांचे उत्पादन करण्यास सक्षम असण्याचा किंवा त्याच्या प्रतिस्पर्ध्यांपेक्षा जास्त किंमतीला वस्तू किंवा सेवा विकण्यास सक्षम असण्याचा परिणाम आहे.

आर्थिक लाभ

अनपेक्षित नफाः हा एकवेळचा नफा आहे ज्याची पुनरावृत्ती अपेक्षित नाही. उत्पादन किंवा सेवेच्या मागणीत अचानक झालेली वाढ किंवा नवीन स्रोताचा शोध यासारख्या अनेक घटकांमुळे हे होऊ शकते.

विंडफॉल नफा

मक्तेदारी नफाः हा असा नफा आहे जो एखाद्या विशिष्ट बाजारपेठेत मक्तेदारी असलेल्या व्यवसायाद्वारे केला जातो. मक्तेदारी म्हणजे अशी बाजारपेठ ज्यामध्ये फक्त एकच विक्रेता असतो आणि विक्रेता उत्पादन किंवा सेवेच्या किंमतीवर नियंत्रण ठेवण्यास सक्षम असतो.

मोनोपॉली प्रॉफिट इनोव्हेशन थिअरी ऑफ प्रॉफिट

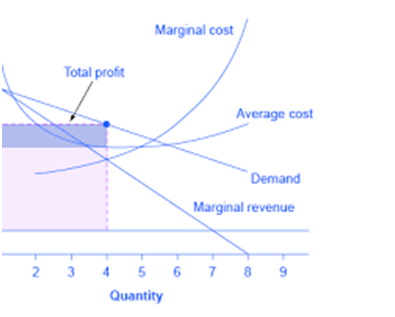

नफ्याचा नावीन्यपूर्ण सिद्धांत हा एक सिद्धांत आहे जो ऑस्ट्रियन अर्थशास्त्रज्ञ जोसेफ शुम्पीटर यांनी विकसित केला होता. हा सिद्धांत सांगतो की नफा हा नवनिर्मितीचा परिणाम आहे. नवोन्मेष म्हणजे नवीन उत्पादन, प्रक्रिया किंवा उत्पादन पद्धतीचा परिचय. जेव्हा एखादा व्यवसाय नाविन्य आणतो, तेव्हा तो त्याचा उत्पादन खर्च कमी करू शकतो किंवा त्याच्या उत्पादनांची किंवा सेवांची मागणी वाढवू शकतो. यामुळे व्यवसायाला सामान्य नफ्यापेक्षा जास्त आणि त्यापेक्षा जास्त नफा मिळवता येतो.

नफ्याचा नावीन्यपूर्ण सिद्धांत आकृतीद्वारे स्पष्ट केला जाऊ शकतो. आकृती दर्शवते की उत्पादन किंवा सेवेसाठी मागणी वक्र डी द्वारे दिली जाते. उत्पादन किंवा सेवेसाठी खर्चाची वक्रता सी द्वारे दिली जाते. सामान्य नफा म्हणजे जेव्हा उत्पादन किंवा सेवेची किंमत उत्पादन खर्चाच्या बरोबरीची असते तेव्हा मिळणारा नफा. आर्थिक नफा म्हणजे उत्पादन किंवा सेवेची किंमत उत्पादन खर्चाच्या वर असताना मिळणारा नफा.

नावीन्यपूर्ण नफा सिद्धांत

व्यवसायाच्या नावीन्यपूर्ण क्षमतेबद्दल खूप आशावादी असल्याबद्दल नफ्याच्या नावीन्यपूर्ण सिद्धांतावर टीका केली गेली आहे. तथापि, अर्थव्यवस्थेतील नवनिर्मितीची भूमिका समजून घेण्यासाठी हा एक उपयुक्त सिद्धांत आहे.