खर्चाचे विश्लेषण

खर्च विश्लेषण ही व्यवसाय किंवा उत्पादनाशी संबंधित विविध खर्चांची तपासणी करण्याची प्रक्रिया आहे. याचा वापर खर्च कमी करता येईल अशी क्षेत्रे ओळखण्यासाठी, नफा वाढवण्यासाठी आणि किंमतीचे चांगले निर्णय घेण्यासाठी केला जाऊ शकतो.

खर्च विश्लेषणाचे तीन मुख्य प्रकार आहेतः

कॉस्ट ब्रेकडाउन स्ट्रक्चर (सीबीएस) सी. बी. एस. म्हणजे प्रकल्प किंवा उत्पादनाशी संबंधित सर्व खर्चाचे श्रेणीबद्ध विभाजन होय. हे सामान्यतः प्रकल्प व्यवस्थापन आणि अभियांत्रिकीमध्ये वापरले जाते.

खर्च विभाजन संरचना (सी. बी. एस.)

मूल्य साखळी विश्लेषणः मूल्य साखळी विश्लेषण हे एक असे साधन आहे जे व्यवसायांना त्यांची उत्पादने किंवा सेवांमध्ये मूल्यवर्धन करणारे उपक्रम ओळखण्यास मदत करते. खर्च कमी करता येईल किंवा कार्यक्षमता सुधारता येईल अशी क्षेत्रे ओळखण्यासाठी याचा वापर केला जाऊ शकतो.

मूल्य साखळी विश्लेषण आकृती

क्रियाकलाप-आधारित खर्च (एबीसी) ए. बी. सी. ही खर्च करण्याची एक पद्धत आहे जी उत्पादने किंवा सेवांऐवजी क्रियाकलापांना खर्च नियुक्त करते. खर्चाच्या अंदाजांची अचूकता सुधारण्यासाठी आणि किंमतीचे चांगले निर्णय घेण्यासाठी याचा वापर केला जाऊ शकतो.

महसुलाचे विश्लेषण

महसुलाचे विश्लेषण ही व्यवसायासाठी महसुलाच्या विविध स्त्रोतांचे परीक्षण करण्याची प्रक्रिया आहे. महसूल वाढवता येईल अशी क्षेत्रे ओळखण्यासाठी, नफा वाढवण्यासाठी आणि विपणनविषयक चांगले निर्णय घेण्यासाठी याचा वापर केला जाऊ शकतो.

महसूल विश्लेषणाचे तीन मुख्य प्रकार आहेतः

विक्री प्रवाहाचे विश्लेषणः विक्री प्रवाहाचे विश्लेषण हा व्यवसायाच्या ऐतिहासिक विक्री माहितीचा अभ्यास आहे. हंगामी चढउतार किंवा विपणन मोहिमांचा प्रभाव यासारखे विक्रीतील कल आणि नमुने ओळखण्यासाठी याचा वापर केला जाऊ शकतो.

विक्री कल विश्लेषण आकृती

ग्राहक नफा विश्लेषणः ग्राहक नफा विश्लेषण हा विविध ग्राहक विभागांच्या नफाक्षमतेचा अभ्यास आहे. याचा वापर सर्वात फायदेशीर ग्राहक ओळखण्यासाठी आणि त्यानुसार विपणन प्रयत्नांना लक्ष्य करण्यासाठी केला जाऊ शकतो.

ग्राहक नफा विश्लेषण

उत्पादन नफा विश्लेषणः उत्पादन नफा विश्लेषण हा विविध उत्पादने किंवा सेवांच्या नफ्याचा अभ्यास आहे. याचा वापर सर्वात फायदेशीर उत्पादने ओळखण्यासाठी आणि किंमत आणि उत्पादन विकासाचे निर्णय घेण्यासाठी केला जाऊ शकतो.

खर्च आणि महसूल विश्लेषणाचे विविध प्रकार समजून घेऊन, व्यवसाय त्यांची नफाक्षमता कशी वाढवायची याबद्दल अधिक चांगले निर्णय घेऊ शकतात.

1.1 खर्चाचा अर्थ

“किंमत” या शब्दाचा वापर कोणत्या संदर्भात केला जातो त्यानुसार त्याचे वेगवेगळे अर्थ असू शकतात.

आर्थिक खर्चः एखाद्या गोष्टीची आर्थिक किंमत म्हणजे ती तयार करण्यासाठी त्याग केलेल्या संसाधनांचे मूल्य होय. यामध्ये कामगार आणि साहित्यासाठी दिलेला पैसा आणि त्या संसाधनांचा इतर कशासाठी तरी वापर करण्याच्या संधी खर्चासारख्या अंतर्निहित खर्चांचा समावेश होतो.

लेखांकन खर्चः व्यवसायाच्या आर्थिक विवरणपत्रात नोंदविल्याप्रमाणे, एखाद्या वस्तूची लेखांकन किंमत ही त्यावर खर्च केलेली रक्कम असते. हे आर्थिक खर्चापेक्षा वेगळे असू शकते, कारण त्यात सर्व अंतर्निहित खर्चांचा समावेश असू शकत नाही.

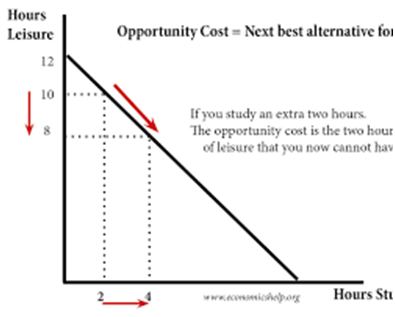

संधीची किंमतः एखाद्या गोष्टीची संधीची किंमत हे पुढील सर्वोत्तम पर्यायाचे मूल्य आहे जे तुम्ही तुमच्या वेळेशी किंवा संसाधनांशी जोडण्यासाठी निवडू शकता. उदाहरणार्थ, महाविद्यालयात जाण्याचा संधी खर्च म्हणजे तुम्ही त्याऐवजी कामावर गेलात तर तुम्ही कमवू शकलेले पैसे.

खर्च कमी करणेः बुडालेली किंमत ही एक अशी किंमत आहे जी आधीच खर्च केली गेली आहे आणि ती वसूल केली जाऊ शकत नाही. उदाहरणार्थ, तुम्ही तुमची सहल रद्द करण्याचा निर्णय घेतला असला तरीही, तुम्ही विमानाच्या तिकिटासाठी जे पैसे दिले ते एक बुडालेले खर्च आहे.

मार्जिनल कॉस्टः एखाद्या गोष्टीची मार्जिनल कॉस्ट म्हणजे त्यातील एक अतिरिक्त युनिट तयार करण्याची किंमत. व्यवसायांसाठी हे जाणून घेणे महत्त्वाचे आहे, कारण त्याचा जास्तीत जास्त नफा मिळवण्यासाठी किती उत्पादन करायचे हे ठरविण्यात त्यांना मदत होऊ शकते.

व्यवहार खर्चः एखाद्या गोष्टीचा व्यवहार खर्च हा सौदा किंवा देवाणघेवाण करण्याचा खर्च असतो. यामध्ये खरेदीदार किंवा विक्रेता शोधण्याचा खर्च, किंमतीवर वाटाघाटी करण्याचा खर्च आणि कर भरण्याचा खर्च यासारख्या गोष्टींचा समावेश असू शकतो.

खर्चाचे प्रकार आकृती

1.2 खर्चाच्या संकल्पना-पैसा खर्च, वास्तविक खर्च, संधी खर्च

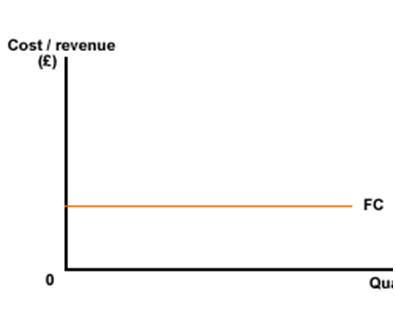

निश्चित खर्चः हे असे खर्च आहेत जे उत्पादन किंवा उत्पादनाच्या पातळीनुसार बदलत नाहीत. निश्चित खर्चाच्या उदाहरणांमध्ये भाडे, विमा आणि पगार यांचा समावेश होतो.

निश्चित खर्चाची आकृती

परिवर्तनीय खर्चः हे असे खर्च आहेत जे उत्पादन किंवा उत्पादनाच्या पातळीनुसार बदलतात. बदलत्या खर्चाच्या उदाहरणांमध्ये कच्चा माल, श्रम आणि उपयुक्तता यांचा समावेश होतो.

चल खर्च आकृती

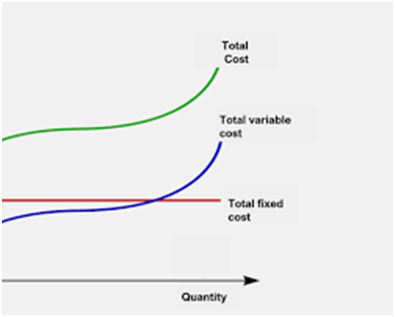

एकूण खर्चः हे सर्व निश्चित आणि चल खर्चांची बेरीज आहे.

सरासरी खर्चः हा एकूण खर्च उत्पादन किंवा उत्पादनाच्या पातळीने भागला जातो.

किरकोळ खर्चः हा उत्पादनाचा आणखी एक एकक तयार करण्याचा अतिरिक्त खर्च आहे.

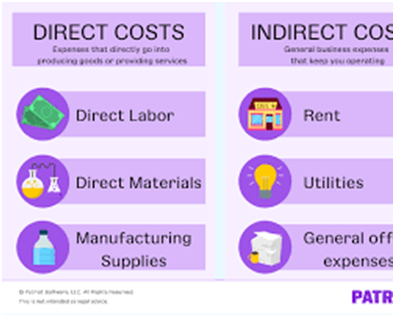

थेट खर्चः हे असे खर्च आहेत जे एखाद्या विशिष्ट उत्पादनासाठी किंवा सेवेसाठी सहजपणे शोधले जाऊ शकतात. थेट खर्चाच्या उदाहरणांमध्ये कच्चा माल आणि श्रम यांचा समावेश होतो.

अप्रत्यक्ष खर्चः हे असे खर्च आहेत जे एखाद्या विशिष्ट उत्पादनासाठी किंवा सेवेसाठी सहजपणे शोधले जाऊ शकत नाहीत. अप्रत्यक्ष खर्चाच्या उदाहरणांमध्ये भाडे आणि उपयुक्तता यांचा समावेश होतो.

खर्चः हे असे खर्च आहेत ज्यात रोख रक्कम भरावी लागते. खर्च खर्चाच्या उदाहरणांमध्ये उपकरणांची खरेदी किंवा मजुरी भरणे यांचा समावेश होतो.

अंतर्निहित खर्चः हे असे खर्च आहेत ज्यात रोख रकमेचा समावेश नसतो. अंतर्निहित खर्चाच्या उदाहरणांमध्ये तुमचा स्वतःचा वेळ आणि संसाधने वापरण्याची संधी खर्च समाविष्ट आहे.

कमी खर्चः हे असे खर्च आहेत जे आधीच झाले आहेत आणि वसूल केले जाऊ शकत नाहीत. बुडालेल्या खर्चाच्या उदाहरणांमध्ये यापुढे वापरात नसलेल्या उपकरणांची खरेदी समाविष्ट आहे.

नफा मार्जिन आणि गुंतवणुकीवरील परतावा यासारख्या नफ्याच्या विविध उपायांची गणना करण्यासाठी विविध प्रकारच्या खर्चाचा वापर केला जाऊ शकतो. त्यांचा वापर किंमत, उत्पादन आणि विपणन यासारखे विविध व्यावसायिक निर्णय घेण्यासाठी देखील केला जाऊ शकतो.

खर्चाची संकल्पना बहुआयामी आहे आणि संदर्भानुसार तिचे वेगवेगळ्या प्रकारे वर्गीकरण केले जाऊ शकते

1. स्पष्ट वि. अंतर्भूत खर्चः

स्पष्ट खर्चः हा व्यवसाय किंवा व्यक्तीद्वारे केलेला प्रत्यक्ष आर्थिक खर्च आहे, जसे की कर्मचार्यांना दिले जाणारे वेतन, कार्यालयीन जागेचे भाडे किंवा उत्पादनासाठी खरेदी केलेला कच्चा माल. त्यांची थेट लेखा पुस्तकांमध्ये नोंद केली जाते.

स्पष्ट खर्च

अंतर्निहित खर्चः हे इतर कारणांसाठी वापरले जाऊ शकत असलेल्या संसाधनांच्या वापराशी संबंधित संधी खर्च आहेत. उदाहरणार्थ, विनामूल्य काम करणाऱ्या व्यवसायाच्या मालकाला इतरत्र मिळवता येईल त्या पगाराच्या स्वरूपात अंतर्निहित खर्च करावा लागतो. अंतर्निहित खर्च लेखा पुस्तकांमध्ये नोंदवले जात नाहीत.

अंतर्निहित खर्च

2. निश्चित विरुद्ध. परिवर्तनीय खर्चः

निश्चित खर्चः हे असे खर्च आहेत जे उत्पादन किंवा क्रियाकलापांच्या पातळीची पर्वा न करता स्थिर राहतात, जसे की भाडे, विमा आणि प्रशासकीय कर्मचाऱ्यांचे वेतन. त्यांना आलेखावर आडवी रेषा म्हणून चित्रित केले आहे.

निश्चित खर्च

3. एकूण, सरासरी आणि किरकोळ खर्चः

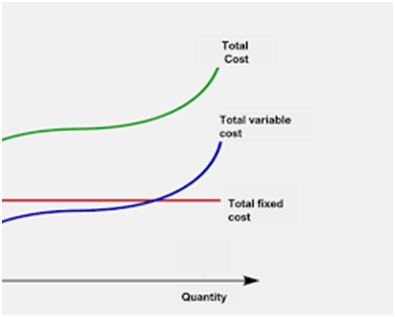

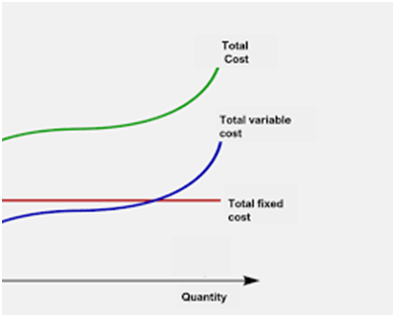

एकूण खर्च (टीसी) हे उत्पादन किंवा क्रियाकलापाच्या दिलेल्या स्तरावरील सर्व निश्चित आणि चल खर्चांची बेरीज आहे. हे आलेखावरील वक्राद्वारे दर्शविले जाते, जे निश्चित खर्च पातळीपासून सुरू होते आणि उत्पादन किंवा क्रियाकलाप वाढत असताना वाढते.

एकूण खर्च

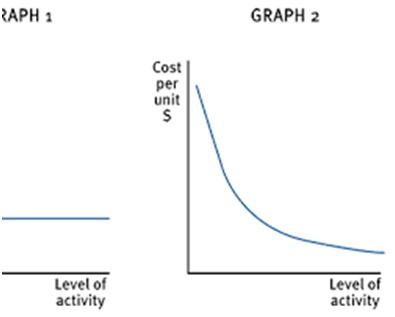

सरासरी खर्च (AC) हा एकूण खर्च उत्पादन किंवा क्रियाकलापांच्या पातळीने भागला जातो. हे आलेखावर यू-आकाराच्या वक्राद्वारे दर्शविले जाते, सुरुवातीला प्रमाणातील अर्थव्यवस्थांमुळे उत्पादन किंवा क्रियाकलाप वाढत असताना कमी होते आणि नंतर प्रमाणातील विसंगतीमुळे उत्पादन किंवा क्रियाकलाप वाढत असताना वाढते.

सरासरी खर्च

मार्जिनल कॉस्ट (एम. सी.) हा उत्पादनाचा आणखी एक एकक तयार करण्याचा अतिरिक्त खर्च आहे. हे कोणत्याही बिंदूवरील एकूण खर्च वक्ररेषेच्या उताराद्वारे दर्शविले जाते.

4. लेखांकन विरुद्ध आर्थिक खर्चः

हिशेब खर्चः हे असे खर्च आहेत जे व्यवसायाच्या लेखा नोंदींमध्ये स्पष्टपणे नोंदवले जातात, जसे की उपकरणांची खरेदी किंमत किंवा कर्मचाऱ्यांना दिले जाणारे वेतन.

लेखा खर्च

आर्थिक खर्चः हे उत्पादन खर्च आहेत, ज्यात लेखा खर्च आणि अंतर्निहित खर्च या दोन्हींचा समावेश आहे. ते एखाद्या विशिष्ट उपक्रमात संसाधनांचा वापर करण्याच्या खऱ्या संधी खर्चाचे प्रतिनिधित्व करतात.

5. थेट विरुद्ध. अप्रत्यक्ष खर्चः

थेट खर्चः हे असे खर्च आहेत जे एखाद्या विशिष्ट उत्पादनासाठी किंवा सेवेसाठी सहजपणे शोधले जाऊ शकतात, जसे की खुर्ची तयार करण्यासाठी वापरला जाणारा कच्चा माल किंवा केवळ एकच उत्पादन विकणाऱ्या विक्रेत्याचे वेतन.

थेट खर्च

अप्रत्यक्ष खर्चः हे असे खर्च आहेत जे सहजपणे विशिष्ट उत्पादन किंवा सेवेमध्ये शोधले जाऊ शकत नाहीत, परंतु भाडे, उपयुक्तता आणि प्रशासकीय पगार यासारख्या व्यवसायाच्या एकूण कामकाजासाठी आवश्यक आहेत. उत्पादित युनिट्सची संख्या किंवा उत्पन्न झालेल्या महसुलाची रक्कम यासारख्या काही पद्धतींवर आधारित उत्पादने किंवा सेवांसाठी त्यांचे वाटप केले जाते.

अप्रत्यक्ष खर्च

ही सर्व प्रकारच्या विविध प्रकारच्या खर्चाच्या संकल्पनांची संपूर्ण यादी नाही, परंतु खर्चाचे वर्गीकरण करण्याचे विविध मार्ग समजून घेण्यासाठी ती एक मूलभूत चौकट प्रदान करते. विशिष्ट परिस्थितीशी संबंधित असलेल्या विशिष्ट प्रकारच्या खर्चाचा संदर्भ आणि विश्लेषणाच्या उद्देशावर अवलंबून असेल.

संदर्भ आणि उद्देशानुसार खर्चाचे वर्गीकरण करण्याचे अनेक वेगवेगळे मार्ग आहेत.

त्यांचे मोजमाप कसे केले जाते त्यानुसारः

स्पष्ट खर्चः हे असे खर्च आहेत ज्यात वेतन, भाडे आणि साहित्य यासारख्या रोख खर्चाचा समावेश असतो.

अंतर्निहित खर्चः हे असे खर्च आहेत ज्यात रोख खर्चाचा समावेश नसतो, परंतु सोडून दिलेल्या एखाद्या गोष्टीचे मूल्य दर्शवतात. उदाहरणार्थ, तुमचा स्वतःचा व्यवसाय सुरू करण्याचा संधी खर्च म्हणजे तुम्ही दुसऱ्या कोणासाठी काम करत असाल तर तुम्हाला मिळणारा पगार.

त्यांच्या उत्पादनाशी असलेल्या संबंधावरूनः

निश्चित खर्चः हे असे खर्च आहेत जे उत्पादन पातळीनुसार बदलत नाहीत, जसे की भाडे, विमा आणि प्रशासकीय कर्मचाऱ्यांचे वेतन.

निश्चित खर्चाचा आलेख

परिवर्तनीय खर्चः हे असे खर्च आहेत जे उत्पादन पातळीनुसार बदलतात, जसे की कच्चा माल, थेट श्रम आणि उपयुक्तता.

परिवर्तनीय खर्चाचा आलेख

अर्ध-परिवर्तनीय खर्चः हे असे खर्च आहेत ज्यात स्थिर आणि परिवर्तनीय असे दोन्ही घटक असतात, जसे की वीज बिले, ज्यात निश्चित मासिक शुल्क आणि वापरावर आधारित परिवर्तनीय शुल्क असू शकते.

त्यांच्या शोधण्यावरूनः

थेट खर्चः हे असे खर्च आहेत जे एखाद्या विशिष्ट उत्पादनासाठी किंवा सेवेसाठी सहजपणे शोधले जाऊ शकतात. उदाहरणार्थ, खुर्ची तयार करण्यासाठी वापरल्या जाणार्या कच्च्या मालाची किंमत ही खुर्चीची थेट किंमत असते.

अप्रत्यक्ष खर्चः हे असे खर्च आहेत जे एखाद्या विशिष्ट उत्पादनासाठी किंवा सेवेसाठी सहजपणे शोधले जाऊ शकत नाहीत. उदाहरणार्थ, कारखान्यासाठी भाडे हा तेथे बनवलेल्या उत्पादनांचा अप्रत्यक्ष खर्च असतो.

इतर महत्त्वाच्या खर्चाच्या संकल्पनाः

मार्जिनल कॉस्ट (Marginal cost): उत्पादनाचे आणखी एक एकक तयार करण्याची मार्जिनल कॉस्ट (Marginal cost).

सरासरी खर्चः दिलेल्या पातळीच्या उत्पादनाची एकूण किंमत, उत्पादित युनिट्सच्या संख्येद्वारे विभाजित केली जाते.

सुंक खर्चः एक खर्च जो आधीच केला गेला आहे आणि वसूल केला जाऊ शकत नाही.

संधी खर्चः जेव्हा एकापेक्षा दुसरी निवड केली जाते तेव्हा दिलेला फायदा.

“वास्तविक किंमत” ही संकल्पना थोडी अधिक गुंतागुंतीची आहे. हे एखाद्या गोष्टीच्या एकूण खर्चाचा संदर्भ देते, ज्यात स्पष्ट आणि अंतर्निहित खर्च या दोन्हींचा समावेश असतो. उदाहरणार्थ, गाडी चालवण्याच्या वास्तविक खर्चामध्ये केवळ गॅस, तेल आणि देखभालीचा खर्चच नव्हे तर विम्याचा खर्च, घसारा आणि तुम्ही गाडी चालवताना घालवलेला वेळ यांचा समावेश होतो.

खर्च संकल्पना आकृती

खर्चाच्या संकल्पनांचे प्रकारः खर्च विरुद्ध खर्च संधी खर्चः

खर्चः वस्तू किंवा सेवेचे उत्पादन करताना किंवा खरेदी करताना होणारा हा प्रत्यक्ष आर्थिक खर्च असतो. ते सहजपणे मोजता येण्याजोगे आणि थेट मोजता येण्याजोगे आहेत. उदाहरणांमध्ये कच्च्या मालाची किंमत, श्रम, भाडे आणि उपयुक्तता यांचा समावेश होतो.

संधी खर्चः हे संभाव्य लाभ किंवा नफा आहेत जे जेव्हा एकापेक्षा दुसऱ्याची निवड केली जाते तेव्हा त्याग केले जातात. ते थेट मोजता येण्याजोगे नसतात परंतु माफ केलेल्या सर्वोत्तम पर्यायाचे मूल्य दर्शवतात. उदाहरणार्थ, महाविद्यालयात जाण्याचा संधी खर्च म्हणजे तुम्ही त्याऐवजी कार्यबलात प्रवेश केला असता तर तुम्ही मिळवू शकलेले उत्पन्न.

संधी खर्च विरुद्ध खर्च

लेखा खर्च विरुद्ध आर्थिक खर्चः

लेखा खर्चः हे असे खर्च आहेत जे कंपनीच्या वित्तीय विवरणांमध्ये नोंदवले जातात. ते सामान्यतः स्वीकृत लेखा तत्त्वांचे (जी. ए. ए. पी.) पालन करतात आणि कदाचित उत्पादनाचा संपूर्ण आर्थिक खर्च प्रतिबिंबित करू शकत नाहीत. उदाहरणार्थ, उपकरणांचे अवमूल्यन हा एक लेखा खर्च आहे, परंतु उपकरणांचे संपूर्ण मूल्य एका वर्षात वापरले जात नाही.

आर्थिक खर्चः हे उत्पादन खर्च आहेत, ज्यात लेखा खर्च आणि अंतर्निहित खर्च या दोन्हींचा समावेश आहे. (opportunity costs). त्यांना स्पष्टपणे पैसे दिले जातात की नाही याची पर्वा न करता, ते उत्पादनात वापरल्या जाणार्या सर्व संसाधनांच्या खऱ्या मूल्याचे प्रतिनिधित्व करतात.

प्रत्यक्ष/शोधण्यायोग्य खर्च विरुद्ध अप्रत्यक्ष/शोधण्यायोग्य खर्चः

थेट/शोधण्यायोग्य खर्चः हे असे खर्च आहेत जे सहज ओळखता येतात आणि विशिष्ट उत्पादन किंवा सेवेसाठी नियुक्त केले जाऊ शकतात. उदाहरणार्थ, टेबल तयार करण्यासाठी वापरल्या जाणार्या लाकडाची किंमत ही टेबलची थेट किंमत असते.

अप्रत्यक्ष/शोधण्यायोग्य खर्चः हे असे खर्च आहेत जे अनेक उत्पादने किंवा सेवांद्वारे सामायिक केले जातात आणि त्यापैकी कोणालाही सहजपणे नियुक्त केले जाऊ शकत नाहीत. उदाहरणार्थ, कारखान्यासाठी भाड्याचा खर्च हा कारखान्यात उत्पादित होणाऱ्या सर्व उत्पादनांचा अप्रत्यक्ष खर्च असतो.

सन खर्च विरुद्ध वाढीव खर्चः

वाढीव खर्चः निर्णय घेताना हे अतिरिक्त खर्च होतात. ते भविष्यातील निर्णयांशी संबंधित आहेत आणि पर्यायांचे मूल्यांकन करताना त्यांचा विचार केला पाहिजे. उदाहरणार्थ, नवीन उत्पादन श्रेणी जोडण्याचा वाढीव खर्च म्हणजे उत्पादन, विपणन आणि वितरणाचा अतिरिक्त खर्च.

अनावश्यक खर्चः हे असे खर्च आहेत जे आधीच केले गेले आहेत आणि वसूल केले जाऊ शकत नाहीत. ते भविष्यातील निर्णयांशी अप्रासंगिक आहेत आणि पर्यायांचे मूल्यांकन करताना त्यांचा विचार केला जाऊ नये. उदाहरणार्थ, अद्याप लॉन्च न झालेले नवीन उत्पादन विकसित करण्याची किंमत ही बुडालेली किंमत आहे.

खाजगी खर्च विरुद्ध सामाजिक खर्चः

खाजगी खर्चः हे असे खर्च आहेत जे वस्तू किंवा सेवेच्या उत्पादकाने उचलले आहेत. त्यात खर्च आणि संधी खर्चाचा समावेश आहे.

सामाजिक खर्चः हे असे खर्च आहेत जे खाजगी खर्चांव्यतिरिक्त संपूर्ण समाजाद्वारे सहन केले जातात. त्यात प्रदूषण किंवा वाहतूक कोंडी यासारख्या उत्पादनाशी संबंधित नकारात्मक बाह्यता समाविष्ट आहेत.

संधी खर्च आकृतीः

संधी खर्च आकृतीचा वापर दोन पर्यायांमधील देवाणघेवाणीची कल्पना करण्यासाठी केला जाऊ शकतो. एक्स-अक्ष हे वापरलेल्या एका स्रोताच्या प्रमाणाचे प्रतिनिधित्व करते आणि वाय-अक्ष हे प्राप्त केले जाऊ शकणार्या इतर स्रोताच्या प्रमाणाचे प्रतिनिधित्व करते. आलेखावरील वक्र दुसऱ्या स्रोताची जास्तीत जास्त रक्कम दर्शविते जी पहिल्या स्रोताच्या प्रत्येक स्तरासाठी प्राप्त केली जाऊ शकते.

संधी खर्च आकृती

ज्या बिंदूवर दोन रेषा छेदतात तो कार्यक्षम बिंदू असतो, जिथे प्रत्येक स्रोताचा सीमांत लाभ समान असतो. आलेखावरील इतर कोणताही बिंदू संसाधनांचे अकार्यक्षम वाटप दर्शवितो, जिथे इतर कोणतेही संसाधन न सोडता एकापेक्षा जास्त संसाधन मिळू शकते.

1.3 खर्चाचे प्रकार-एकूण खर्च, सरासरी खर्च आणि किरकोळ खर्च

खर्चाचे प्रकारः

निश्चित खर्च (एफ. सी.) हे असे खर्च आहेत जे उत्पादनाच्या पातळीची पर्वा न करता समान राहतात. उदाहरणांमध्ये भाडे, पगार, विमा आणि घसारा यांचा समावेश होतो. आकृतीमध्ये, निश्चित खर्च आलेखच्या शीर्षस्थानी आडव्या रेषेद्वारे दर्शविले जातात.

निश्चित खर्चाचा आलेख

परिवर्तनीय खर्च (व्ही. सी.) हे असे खर्च आहेत जे उत्पादनाच्या पातळीनुसार बदलतात. उदाहरणांमध्ये कच्चा माल, श्रम आणि उपयुक्तता यांचा समावेश होतो. आकृतीमध्ये, बदलत्या खर्चाचे प्रतिनिधित्व वरच्या दिशेने सरकणाऱ्या रेषेद्वारे केले जाते जी शून्यापासून सुरू होते आणि उत्पादन वाढत असताना वाढते.

परिवर्तनीय खर्चाचा आलेख

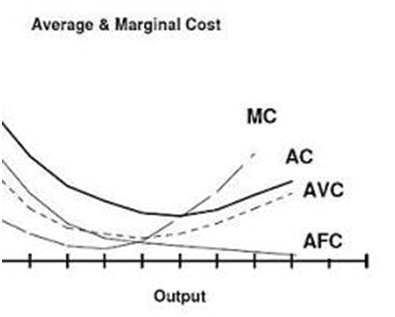

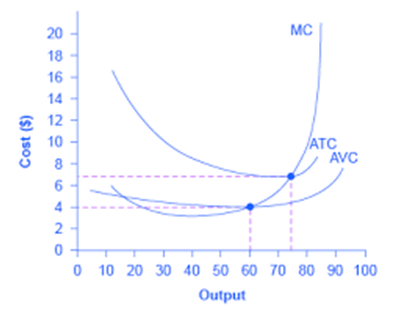

एकूण खर्च (टी. सी.): ही निश्चित खर्च आणि चल खर्चांची बेरीज आहे. आकृतीमध्ये, एकूण खर्च एका वक्ररेषेद्वारे दर्शविला जातो जो निश्चित खर्चाच्या पातळीवर सुरू होतो आणि उत्पादन वाढत असताना वाढतो, अखेरीस सरासरी एकूण खर्च वक्राला किमान बिंदूवर छेदतो.

एकूण खर्चाचा आलेख

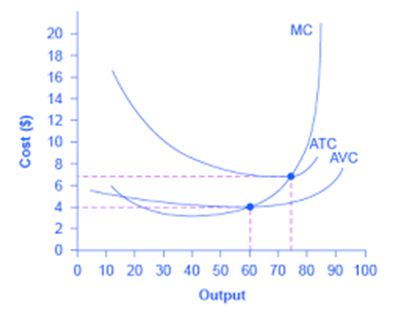

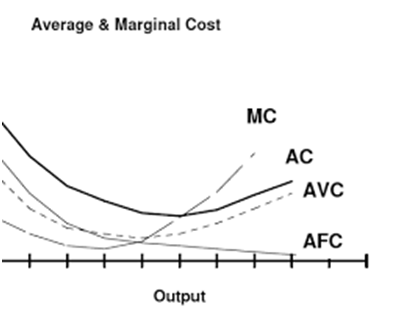

सरासरी एकूण खर्च (ATC): ही एकूण किंमत भागिले उत्पादन पातळी आहे. आकृतीमध्ये, सरासरी एकूण किंमत यू-आकाराच्या वक्राद्वारे दर्शविली जाते जी उच्च बिंदूवर सुरू होते, किमान बिंदूवर येते आणि नंतर पुन्हा वाढते.

सरासरी एकूण खर्चाचा आलेख

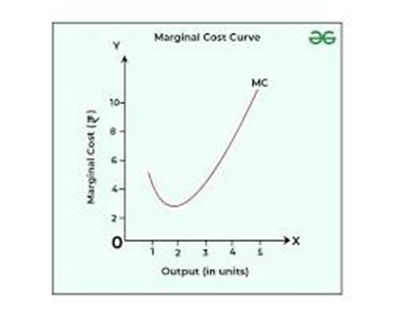

मार्जिनल कॉस्ट (एमसी): उत्पादनाचे आणखी एक एकक तयार करण्यासाठी लागणारा हा अतिरिक्त खर्च आहे. आकृतीमध्ये, मार्जिनल कॉस्ट हे सरासरी एकूण खर्च वक्ररेषेच्या खाली सुरू होणाऱ्या वक्ररेषेद्वारे दर्शविले जाते, जे त्याला किमान बिंदूवर छेदते आणि नंतर त्याच्या वर वाढते.

किरकोळ खर्चाचा आलेख

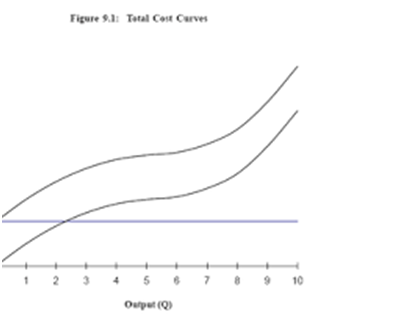

येथे एक आकृती आहे जी निश्चित खर्च, चल खर्च, एकूण खर्च, सरासरी एकूण खर्च आणि किरकोळ खर्च यांच्यातील संबंध दर्शवतेः

सर्व लेबलांसह एकूण खर्च वक्र

तुम्ही बघू शकता, वेगवेगळ्या प्रकारचे खर्च एकमेकांशी वेगवेगळ्या प्रकारे संवाद साधतात. हे संबंध समजून घेतल्याने व्यवसायांना किंमत, उत्पादन आणि इतर महत्त्वाच्या क्षेत्रांबद्दल अधिक चांगले निर्णय घेण्यास मदत होऊ शकते.

निश्चित खर्च म्हणजे असा खर्च जो उत्पादन किंवा उत्पादनाच्या पातळीनुसार बदलत नाही. निश्चित खर्चाच्या उदाहरणांमध्ये भाडे, कायमस्वरूपी कर्मचाऱ्यांचे वेतन आणि उपकरणांचे अवमूल्यन यांचा समावेश होतो.

परिवर्तनीय खर्च म्हणजे उत्पादन किंवा उत्पादनाच्या पातळीनुसार बदलणारे खर्च. बदलत्या खर्चाच्या उदाहरणांमध्ये कच्चा माल, तात्पुरत्या कामगारांसाठीचा कामगार खर्च आणि उपयुक्तता यांचा समावेश होतो.

सरासरी खर्च हे उत्पादन किंवा उत्पादनाच्या प्रति एकक खर्चाचे मोजमाप आहे. एकूण खर्चाला उत्पादित एकूण प्रमाणाने भागून त्याची गणना केली जाते.

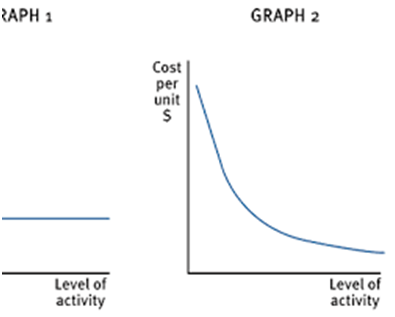

सरासरी निश्चित खर्च (ए. एफ. सी.) हा उत्पादनाच्या प्रति एकक निश्चित खर्च असतो. एकूण निश्चित खर्चाला उत्पादित एकूण प्रमाणात विभागून त्याची गणना केली जाते. उत्पादनाची पातळी जसजशी वाढते तसतशी ए. एफ. सी. कमी होते, कारण तीच निश्चित किंमत मोठ्या संख्येने युनिट्समध्ये पसरलेली असते.

सरासरी निश्चित खर्चाची आकृती

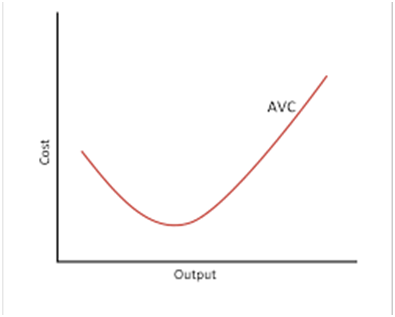

एवरेज व्हेरिएबल कॉस्ट (ए. व्ही. सी.) ही परिवर्तनीय किंमत प्रति युनिट उत्पादन आहे. एकूण चल खर्चाला उत्पादित एकूण प्रमाणाने भागून त्याची गणना केली जाते. परिवर्तनीय खर्च आणि उत्पादन पातळी यांच्यातील संबंधांवर अवलंबून, उत्पादनाची पातळी जसजशी वाढते तसतसे ए. व्ही. सी. वाढू किंवा कमी होऊ शकते.

सरासरी परिवर्तनीय खर्चाची आकृती

सरासरी एकूण खर्च (ए. टी. सी.) ही ए. एफ. सी. आणि ए. व्ही. सी. ची बेरीज आहे. हा प्रति युनिट उत्पादनाचा एकूण खर्च आहे. ए. टी. सी. हा यू-आकाराचा असतो, म्हणजे तो आधी कमी होतो आणि नंतर उत्पादनाची पातळी वाढताच वाढतो. ज्या बिंदूवर ए. टी. सी. किमान आहे त्याला इकॉनॉमीज ऑफ स्केल म्हणतात.

सरासरी एकूण खर्चाची आकृती

सरासरी खर्च ही व्यवसायातील एक महत्त्वाची संकल्पना आहे, कारण ती उत्पादन किंवा सेवेची नफाक्षमता निश्चित करण्यासाठी वापरली जाऊ शकते. जर एखाद्या उत्पादनाची सरासरी विक्री किंमत त्याच्या उत्पादनाच्या सरासरी एकूण खर्चापेक्षा जास्त असेल तर व्यवसायाला नफा होईल. याउलट, जर सरासरी विक्री किंमत सरासरी एकूण खर्चापेक्षा कमी असेल तर व्यवसायाचे नुकसान होईल.

1.4 महसुलाची संकल्पना-एकूण महसुलाची, सरासरी महसुलाची आणि किरकोळ महसुलाची

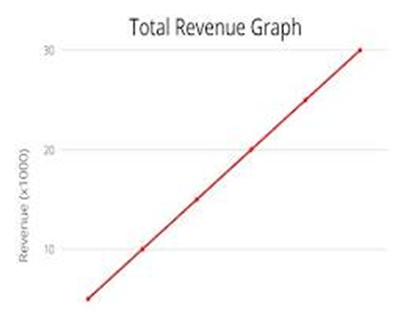

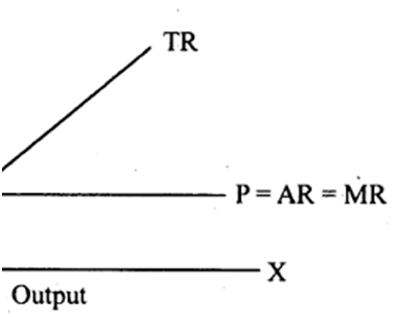

एकूण महसूलः ही महसुलाची सर्वात मूलभूत संकल्पना आहे आणि कंपनी दिलेल्या कालावधीत आपल्या वस्तू किंवा सेवा विकून मिळवलेल्या एकूण रकमेचा संदर्भ देते.

विकल्या गेलेल्या प्रत्येक युनिटच्या किंमतीला विकल्या गेलेल्या युनिटच्या संख्येशी गुणाकार करून त्याची गणना केली जाते.

उदाहरणार्थ, जर एखादी कंपनी 100 विजेट्स प्रत्येकी 10 डॉलरला विकते, तर त्याची एकूण कमाई 1,000 डॉलर असेल.

एकूण महसूल आकृती

सरासरी महसूलः हा विक्री केलेल्या उत्पादनाच्या प्रति एकक मिळवलेला महसूल असतो.

एकूण महसूलाला विकल्या गेलेल्या एककांच्या संख्येने भागून त्याची गणना केली जाते.

उदाहरणार्थ, जर एखाद्या कंपनीचा एकूण महसूल $1,000 असेल आणि 100 विजेट्सची विक्री करत असेल, तर त्याची सरासरी कमाई प्रति विजेट $10 असेल.

सरासरी महसूल आकृती

किरकोळ महसूलः हा उत्पादनाचा आणखी एक एकक विकून मिळवलेला अतिरिक्त महसूल आहे.

याचा वापर अनेकदा कंपन्यांना किती उत्पादन आणि विक्री करायची हे ठरविण्यात मदत करण्यासाठी केला जातो, कारण प्रत्येक अतिरिक्त युनिट तळागाळात किती योगदान देईल हे यातून दिसून येते.

किरकोळ महसूल आकृती

किरकोळ महसूल सामान्यतः स्थिर नसतो आणि तो सकारात्मक, नकारात्मक किंवा शून्य असू शकतो.

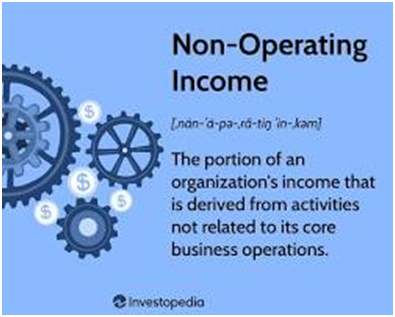

परिचालन महसूलः हा कंपनीच्या मुख्य व्यावसायिक उपक्रमांमधून मिळणारा महसूल असतो.

यात वस्तू आणि सेवांची विक्री, तसेच कंपनीच्या कामकाजाशी थेट संबंधित असलेल्या इतर कोणत्याही उत्पन्नाचा समावेश होतो.

कार्यकारी महसूल हा सामान्यतः कंपनीसाठी महसुलाचा सर्वात महत्त्वाचा प्रकार असतो, कारण तोच त्याच्या नफ्याला चालना देतो.

परिचालन महसूल आकृती

अकार्यक्षम महसूलः हा कंपनीच्या मुख्य व्यावसायिक उपक्रमांच्या बाहेरील स्त्रोतांमधून मिळणारा महसूल असतो.

यात गुंतवणुकीचे उत्पन्न, व्याजाचे उत्पन्न आणि मालमत्तेच्या विक्रीतून मिळणारे लाभ यासारख्या गोष्टींचा समावेश असू शकतो.

गैर-परिचालन महसूल हा अनेकदा परिचालन महसुलापेक्षा कमी अंदाज लावता येण्याजोगा असतो आणि तो कदाचित पुनरावृत्ती होणार नाही.

अकार्यक्षम महसूल आकृती

उत्पन्नाचे प्रकारः

परिचालन महसूलः हे वस्तू किंवा सेवांच्या विक्रीसारख्या कंपनीच्या मुख्य व्यावसायिक उपक्रमांमधून मिळणारे उत्पन्न आहे. उदाहरणांमध्ये उत्पादनाची विक्री, सेवा शुल्क आणि दलाली यांचा समावेश होतो.

नॉन-ऑपरेटिंग रेव्हेन्यूः हे व्याज उत्पन्न, लाभांश उत्पन्न आणि मालमत्ता विक्री यासारख्या कंपनीच्या मुख्य व्यवसायाच्या बाहेरील उपक्रमांमधून मिळणारे उत्पन्न आहे. उदाहरणांमध्ये गुंतवणूक लाभ, भाडे उत्पन्न आणि उपकंपनीच्या विक्रीतून मिळणारी रक्कम यांचा समावेश होतो.

अकार्यक्षम महसूल

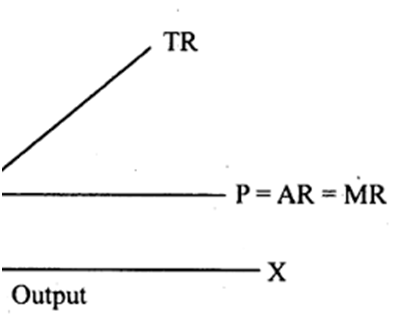

सरासरी महसूलः सरासरी महसूल म्हणजे मिळवलेला एकूण महसूल आणि विकल्या गेलेल्या युनिट्सची संख्या. हे एखाद्या कंपनीला त्याच्या उत्पादनाच्या किंवा सेवेच्या प्रत्येक एककासाठी मिळणाऱ्या सरासरी किंमतीचे मोजमाप आहे.

सरासरी महसूल आकृती

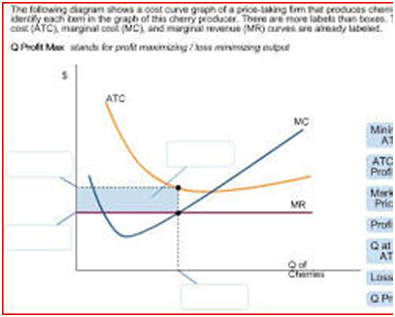

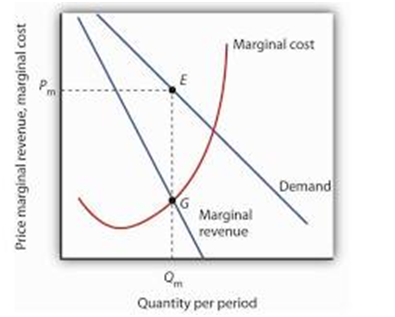

निळी रेषा मागणी वक्र दर्शवते, जी उत्पादन किंवा सेवेची किंमत आणि मागणीचे प्रमाण यांच्यातील संबंध दर्शवते. लाल रेषा किरकोळ खर्च वक्र दर्शवते, जी उत्पादनाचे आणखी एक एकक तयार करण्याची अतिरिक्त किंमत दर्शवते. ज्या बिंदूवर दोन रेषा छेदतात तो समतोल बिंदू आहे, जिथे किंमत मार्जिनल कॉस्टच्या बरोबरीची असते. सरासरी महसूल हा किरकोळ खर्च वक्ररेषेच्या वरच्या छायांकित क्षेत्राद्वारे दर्शविला जातो.

समजून घेणे महसूल आणि किरकोळ महसूल

महसूल आणि किरकोळ महसूल या अर्थशास्त्र आणि व्यवसायातील दोन प्रमुख संकल्पना आहेत, परंतु त्या अनेकदा गोंधळून जातात. चला मतभेद तोडतो आणि ते एकत्र कसे बसतात ते पाहूया.

महसूल

महसूल म्हणजे कंपनी आपली उत्पादने किंवा सेवा विकून मिळवणारी एकूण रक्कम. उत्पादनाच्या किंवा सेवेच्या किंमतीला विकल्या गेलेल्या प्रमाणाशी गुणाकार करून त्याची गणना केली जाते.

हे आहे सूत्रः

महसूल = किंमत x प्रमाण

उदाहरणार्थ, जर एखाद्या बेकरीने प्रत्येकी 2 डॉलरला 100 कपकेक्स विकले, तर त्याचा महसूल असा असेलः

महसूल = $2/कपकेक x 100 कपकेक = $200

किरकोळ महसूल

किरकोळ महसूल म्हणजे उत्पादन किंवा सेवेचे आणखी एक एकक विकून मिळवलेला अतिरिक्त महसूल. हा सरासरी महसुलापेक्षा वेगळा आहे, जो एकूण महसूल विकल्या गेलेल्या युनिट्सच्या संख्येद्वारे विभागला जातो.

किरकोळ महसूल महत्त्वाचा आहे कारण त्याचा व्यवसायांना जास्तीत जास्त नफा मिळवण्यासाठी किती उत्पादन आणि विक्री करायची हे ठरविण्यात मदत होते. जर किरकोळ महसूल अतिरिक्त युनिटच्या उत्पादनाच्या किरकोळ खर्चापेक्षा जास्त असेल तर व्यवसायाने उत्पादन वाढवले पाहिजे. तथापि, जर किरकोळ महसूल किरकोळ खर्चापेक्षा कमी असेल तर व्यवसायाने उत्पादन कमी केले पाहिजे.

किरकोळ महसुलाचे सूत्र खालीलप्रमाणे आहेः

किरकोळ महसूल = एकूण महसुलात बदल/प्रमाणात बदल

महसूल आणि किरकोळ महसूल यांच्यातील संबंध

एकूण महसूल आणि किरकोळ महसूल यांच्यातील संबंध नेहमीच सरळसरळ नसतो. पूर्णपणे स्पर्धात्मक बाजारात, जेथे अनेक खरेदीदार आणि विक्रेते असतात आणि प्रत्येक विक्रेत्याचा बाजारातील वाटा कमी असतो, तेथे किरकोळ महसूल वक्र मागणी वक्ररेषेच्या बरोबरीचा असतो. याचा अर्थ असा आहे की कंपनी आपल्या उत्पादनासाठी किंवा सेवेसाठी जी किंमत आकारते ती देखील आणखी एक युनिट विकून मिळणारा किरकोळ महसूल आहे.

तथापि, बहुतांश बाजारपेठांमध्ये, कंपन्यांकडे काही प्रमाणात बाजार शक्ती असते. याचा अर्थ ते त्यांच्या पुरवठ्याचे प्रमाण समायोजित करून त्यांच्या उत्पादनाच्या किंवा सेवेच्या किंमतीवर प्रभाव टाकू शकतात. जसजशी कंपनी आपले उत्पादन वाढवते, तसतशी ती त्याच्या उत्पादनासाठी आकारू शकणारी किंमत सामान्यतः कमी होईल. याचे कारण असे की त्याच उत्पादनासाठी स्पर्धा करणारे अधिक खरेदीदार आहेत, ज्यामुळे किंमतीवर खालच्या दिशेने दबाव येतो.

परिणामी, किरकोळ महसूल वक्र सामान्यतः मागणी वक्ररेषेच्या खाली असेल. याचा अर्थ असा की आणखी एक युनिट विकून मिळणारा किरकोळ महसूल उत्पादनाच्या किंमतीपेक्षा कमी असेल.

एकूण महसूल, किरकोळ महसूल

तुम्ही बघू शकता, एकूण महसूल वक्र घटत्या दराने वाढण्यास सुरुवात होते, जास्तीत जास्त बिंदूपर्यंत पोहोचते आणि नंतर कमी होण्यास सुरुवात होते. किरकोळ महसुलाची वक्रता सरासरी महसुलाच्या वक्ररेषेच्या वर सुरू होते, परंतु अखेरीस ती छेदते आणि त्याच्या खाली येते.

व्यवसाय कसे चालतात हे समजून घेण्यासाठी महसूल आणि किरकोळ महसूल या दोन्ही महत्त्वाच्या संकल्पना आहेत. या दोन संकल्पनांमधील संबंध समजून घेऊन, व्यवसाय किंमत, उत्पादन आणि विपणनाबाबत अधिक चांगले निर्णय घेऊ शकतात.

2. उत्पादन कार्य

“उत्पादन” या शब्दाचे संदर्भानुसार वेगवेगळे अर्थ असू शकतात. तथापि, सर्वसाधारणपणे, ते वस्तू किंवा सेवा निर्माण करण्याच्या प्रक्रियेचा संदर्भ देते. उत्पादनाचे अनेक वेगवेगळे प्रकार आहेत, प्रत्येकाची स्वतःची वैशिष्ट्ये आणि पद्धती आहेत. येथे सर्वात सामान्य प्रकार आहेतः

आर्थिक क्षेत्राद्वारेः

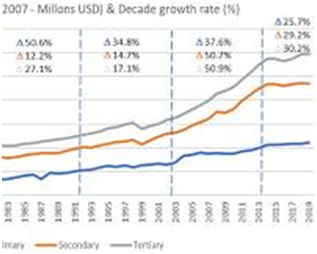

प्राथमिक उत्पादनः यात खाणकाम, शेती, वनीकरण आणि मासेमारी यासारख्या पृथ्वीवरून कच्चा माल काढणे समाविष्ट आहे.

प्राथमिक उत्पादन आकृती

दुय्यम उत्पादनः यामध्ये उत्पादन आणि बांधकाम यासारख्या तयार वस्तूंमध्ये कच्च्या मालाची प्रक्रिया करणे समाविष्ट आहे.

दुय्यम उत्पादन आकृती

तृतीयक उत्पादनः यात वाहतूक, किरकोळ विक्री आणि आरोग्यसेवा यासारख्या सेवांची तरतूद समाविष्ट आहे.

तृतीयक उत्पादन आकृती

उत्पादन पद्धतीद्वारेः

मोठ्या प्रमाणात उत्पादनः यामध्ये प्रमाणित पद्धती आणि यंत्रसामग्री वापरून मोठ्या प्रमाणात समान वस्तूंचे उत्पादन करणे समाविष्ट आहे.

वस्तुमान उत्पादन आकृती

बॅच उत्पादनः यात वस्तूंच्या गटांचे (बॅचेस) उत्पादन समाविष्ट असते ज्यात वैशिष्ट्ये किंवा वैशिष्ट्यांमध्ये काही फरक असू शकतो.

बॅच उत्पादन आकृती

नोकरीचे उत्पादनः यामध्ये ग्राहकांच्या विशिष्ट गरजांनुसार एकेरी किंवा सानुकूलित वस्तूंचे उत्पादन समाविष्ट असते.

नोकरी उत्पादन आकृती

सेवा उत्पादनः यात कुशल कामगारांच्या वापराद्वारे अनुभव किंवा परिणामांसारख्या अमूर्त वस्तूंची निर्मिती करणे समाविष्ट आहे.

मास कस्टमायझेशन आकृती

सानुकूलित उत्पादनः यामध्ये ग्राहकांच्या वैयक्तिक गरजांनुसार पूर्णपणे सानुकूलित केलेल्या वस्तूंचे उत्पादन समाविष्ट असते.

सानुकूल उत्पादन आकृती

विविध प्रकारच्या उत्पादनाची ही केवळ काही उदाहरणे आहेत. वापरलेल्या उत्पादनाचा विशिष्ट प्रकार उत्पादन किंवा सेवेचा प्रकार, उत्पादन किंवा सेवेची मागणी आणि उत्पादन खर्च यासारख्या विविध घटकांवर अवलंबून असेल.

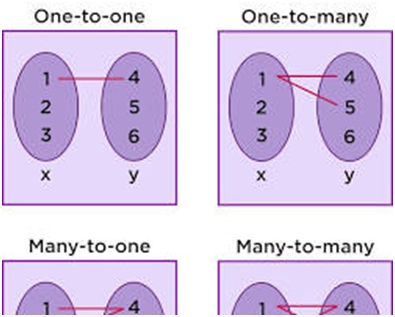

कार्यांचे वर्गीकरण करण्याचे अनेक वेगवेगळे मार्ग आहेत, परंतु त्यांची कल्पना करण्यास मदत करण्यासाठी आकृत्यांसह येथे काही सर्वात सामान्य आहेतः

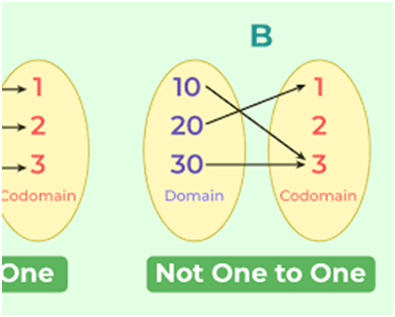

मॅपिंगद्वारेः

एक-ते-एक कार्यः डोमेनमधील प्रत्येक घटक (इनपुट संच) कोडोमेनमधील एका अद्वितीय घटकाशी मॅप करतो (output set). डोमेनमधील कोणत्याही दोन घटकांची कोडोमेनमध्ये समान प्रतिमा नसते.

वनटूवन फंक्शन

अनेक-ते-एक कार्यः कोडोमेन (आउटपुट संच) मधील प्रत्येक घटकामध्ये डोमेनमध्ये एक किंवा अधिक पूर्व-प्रतिमा असतात. (input set). दुसऱ्या शब्दांत, डोमेनमधील अनेक घटक कोडोमेनमधील एकाच घटकाशी मॅप करू शकतात.

अनेक-टोन कार्य

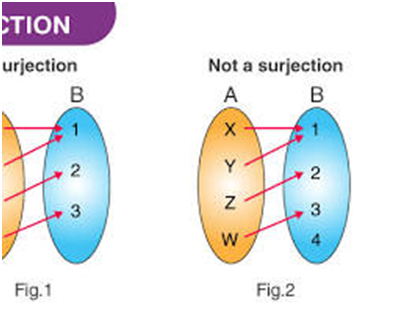

ओन्टो कार्यः कोडोमेन (आउटपुट संच) मधील प्रत्येक घटकाला डोमेनमध्ये किमान एक पूर्व-प्रतिमा असते. (input set). दुसऱ्या शब्दांत, कार्य कोडोमेनमधील प्रत्येक घटकाला ‘हिट’ करते.

बिजॅक्शन कार्य

इंटू कार्यः याला इंजेक्टिव्ह कार्य देखील म्हणतात, हे एक कार्य आहे जेथे डोमेनमधील प्रत्येक घटकाची कोडोमेनमध्ये एक अद्वितीय प्रतिमा असते, परंतु कार्य कोडोमेनमधील प्रत्येक घटकाला धडकू शकत नाही.

गणितीय गुणधर्मांनुसारः

बीजगणितीय कार्येः ही अशी कार्ये आहेत जी बेरीज, वजाबाकी, गुणाकार, विभागणी आणि घातांक यासारख्या बीजगणितीय कार्यांचा वापर करून व्यक्त केली जाऊ शकतात. उदाहरणांमध्ये बहुपदी कार्ये, तर्कसंगत कार्ये आणि लघुगणक कार्ये यांचा समावेश होतो.

बीजगणितीय कार्य

अतींद्रिय कार्येः ही अशी कार्ये आहेत जी केवळ बीजगणितीय कार्ये वापरून व्यक्त केली जाऊ शकत नाहीत. उदाहरणांमध्ये त्रिकोणमितीय कार्ये, घातांकीय कार्ये आणि लघुगणक कार्ये यांचा समावेश होतो.

दिव्य कार्य

पीसवाईज फंक्शन्सः ही अशी फंक्शन्स आहेत जी त्यांच्या डोमेनच्या वेगवेगळ्या भागांसाठी वेगवेगळ्या सूत्रांद्वारे परिभाषित केली जातात.

तुकड्यांच्या दिशेने कार्य

पदवीनुसारः

स्थिर कार्यः एक कार्य ज्याचे आउटपुट इनपुटची पर्वा न करता नेहमीच समान मूल्य असते.

सातत्यपूर्ण कार्य

आयडेंटिटी फंक्शनः एक फंक्शन जे त्याच्या इनपुटसारखेच मूल्य आउटपुट करते.

ओळख कार्य

रेखीय कार्यः एक कार्य ज्याचा आलेख एक सरळ रेषा आहे.

रेखीय कार्य

चतुर्भुज कार्यः एक कार्य ज्याचा आलेख एक पॅराबोला आहे

चतुर्भुज कार्य

क्यूबिक कार्यः एक कार्य ज्याचा आलेख क्यूबिक वक्र आहे.

क्यूबिक कार्य

बहुपदी कार्यः एक कार्य जे मर्यादित संख्येच्या अटींची बेरीज आहे, ज्यापैकी प्रत्येक व्हेरिएबलच्या गैर-नकारात्मक पूर्णांक शक्तीचे स्थिर गुणाकार आहे.

बहुपदी कार्य

हे फक्त काही सर्वात सामान्य प्रकारच्या कार्यांचे संक्षिप्त विहंगावलोकन आहे. इतर अनेक प्रकारची कार्ये आहेत आणि प्रत्येक प्रकाराचे स्वतःचे अद्वितीय गुणधर्म आणि अनुप्रयोग आहेत.

2.1 उत्पादन कार्याची संकल्पना

अर्थशास्त्रामधील उत्पादन कार्याची संकल्पना ही एखाद्या संस्थेने वापरलेल्या आदानांचे प्रमाण आणि त्यातून निर्माण होणाऱ्या उत्पादनांचे प्रमाण यांच्यातील संबंधांचे गणितीय प्रतिनिधित्व आहे. हे मूलतः हे दर्शविते की एखादी कंपनी इनपुटच्या विविध संयोगांसाठी किती उत्पादन मिळण्याची अपेक्षा करू शकते.

उत्पादन कार्ये दोन मुख्य प्रकार आहेतः

1. अल्पकालीन उत्पादन कार्यः

अल्पावधीत, किमान एक इनपुट निश्चित केले जाते, तर इतर बदलू शकतात. उदाहरणार्थ, कारखान्यात निश्चित प्रमाणात यंत्रसामग्री असू शकते परंतु ते अधिक कामगारांना कामावर ठेवू शकते.

शॉर्ट-रन उत्पादन कार्य हे दर्शविते की व्हेरिएबल इनपुट (e.g., कामगार) वाढल्यामुळे आउटपुट कसे बदलते, तर निश्चित इनपुट (e.g., मशिनरी) स्थिर राहते.

शॉर्टरन उत्पादन कार्य डायग

अल्पकालीन उत्पादन कार्यामध्ये सामान्यतः तीन टप्पे असतातः

टप्पा 1: प्रमाणानुसार परतावा वाढवणेः जसजसे व्हेरिएबल इनपुट वाढते तसतसे आउटपुट वाढत्या दराने वाढते. याचे कारण असे की निश्चित इनपुट अधिक कार्यक्षमतेने वापरले जात आहे.

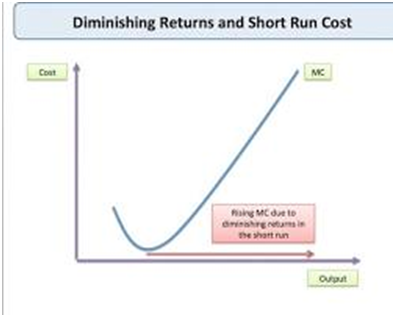

टप्पा 2: प्रमाणानुसार परतावा कमी करणेः जसजसे व्हेरिएबल इनपुट वाढत जाते, तसतसे आउटपुट कमी होण्याच्या दराने वाढते. याचे कारण असे की निश्चित इनपुट एक अडथळा बनत आहे.

टप्पा 3: स्केलवर नकारात्मक परतावाः जर व्हेरिएबल इनपुट खूप वाढले तर आउटपुट प्रत्यक्षात कमी होण्यास सुरुवात होईल. याचे कारण असे की निश्चित इनपुट ओव्हरलोड केले जात आहे.